Rynek komputerów w I kwartale najniżej od 6 lat

Po niezłym 2014 roku popyt na komputery wyraźnie osłabł. W I kw. 2015 r. globalne dostawy według IDC były najniższe od 6 lat, choć można pocieszać się tym, że prognoza była jeszcze gorsza.

Według IDC spadek rok do roku wyniósł 6,7 proc., co oznacza dostawę 68,5 mln szt. W I kw. to najmniej od 2009 r. Firma badawcza zauważa, że spadek jest jednak trochę mniejszy, niż przewidywano, więc popyt okazał się nadspodziewanie silny mimo niesprzyjających okoliczności. Zaliczono od nich koniec efektu XP (rok temu Microsoft zakończył wsparcie dla systemu), duże zapasy tanich laptopów z Windows Bing, spowolnienie gospodarcze i zamieszanie z kursami walut. Pozytywnym sygnałem dla rynku jest jednak nadal mocna pozycja największych producentów, wprowadzanie nowych produktów, poprawa w segmencie konsumenckim oraz w ekonomii.

Analitycy liczą na przyspieszenie wymiany sprzętu i tym samym większe zakupy komputerów w II poł. br. w związku z wprowadzeniem na rynek Windows 10. To nowy system miałby pociągnąć sprzedaż, gdy XP nie będzie miał już większego znaczenia dla rynku. Do jego największych problemów należy natomiast uzależnienie od cen. To one w dużej mierze decydują o wolumenach sprzedaży. Zainteresowanie tanim sprzętem maskuje w bilansach niską sprzedaż droższych modeli, a dostawcy, aby zwiększyć popyt przenoszą sprzęt z segmentu premium na średnią półkę cenową.

Z kolei zdaniem Gartnera spadek sprzedaży komputerów w I kw. br. był mniejszy niż według IDC i wyniósł 5,2 proc. (71,7 mln szt.). Również analitycy tego ośrodka są umiarkowanymi optymistami – ich zdaniem tegoroczny dołek nie zapowiada długich chudych lat na rynku PC. W ciągu najbliższych 5 lat spodziewany jest raczej niewielki wzrost dostaw. Gartner zauważa, że w I kw. br. sprzedaż notebooków, hybryd i tabletów z Windowsem była większa niż rok wcześniej.

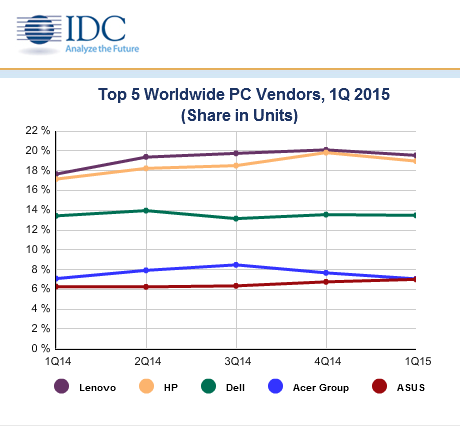

Dostawy komputerów na światowy rynek w I kw. 2015 r. (dane wstępne w mln szt.)

|

Producent |

Dostawy w I kw. 2015 r. |

Udział w rynku w I kw. 2015 r. |

Dostawy w I kw. 2014 r. |

Udział w rynku w I kw. 2014 r. |

Wzrost rok do |

|

1. Lenovo |

13,392 |

19,6% |

12,949 |

17,6% |

3,4% |

|

2. HP |

12,992 |

19,0% |

12,579 |

17,1% |

3,3% |

|

3. |

9,236 |

13,5% |

9,856 |

13,4% |

-6,3% |

|

4. |

4,839 |

7,1% |

5,205 |

7,1% |

-7,0% |

|

5. |

4,801 |

7,0% |

4,6 |

6,3% |

4,4%

|

|

Inni |

23,226 |

33,9% |

28,187 |

38,4% |

-17,6% |

|

Razem |

68,485 |

100,0% |

73,378 |

100,0% |

-6,7% |

|

|

|

|

|

|

|

Źródło: IDC

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.