Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

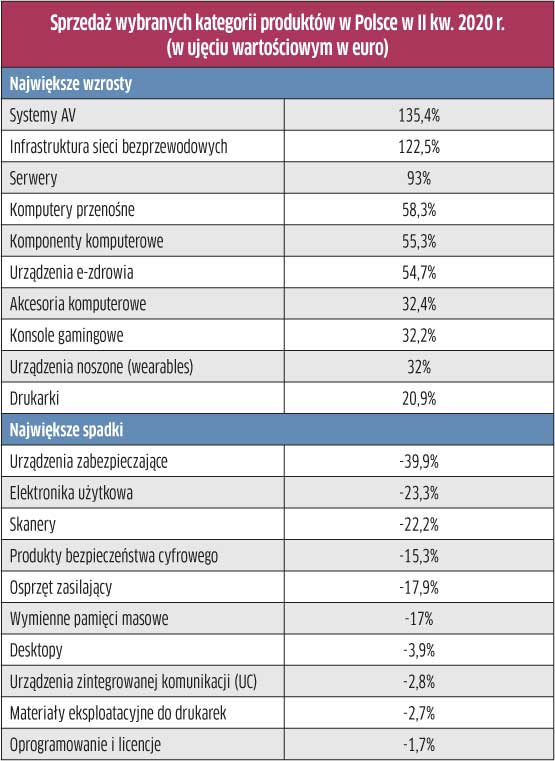

Sprzedażowe hity w polskiej dystrybucji

W II kw. 2020 r. mieliśmy do czynienia w polskim kanale sprzedaży IT z szałem zakupów, który rozpoczął się… wraz z wybuchem pandemii – wynika z danych Contextu. Sprzedaż dystrybutorów zwiększyła się w tym okresie o 24,9 proc. w ujęciu wartościowym (licząc w euro). Co istotne, wyjątkowo udany był koniec omawianego kwartału. W czerwcu br. obroty „odpaliły” o 38 proc. wobec analogicznego okresu ub.r. Przy czym krajowe dane były znacznie lepsze niż średnie dane z całej Europy. W II kw. 2020 r. przychody dystrybutorów na Starym Kontynencie zwiększyły się średnio o 7,3 proc., a w czerwcu br. – o 14 proc. rok do roku. Według danych europejskich bilanse dystrybutorów wywindowała sprzedaż do retailu (+30 proc. na przełomie czerwca i lipca br.) oraz e-tailu (+24 proc.).

Wydatki na IT: pogromu nie będzie

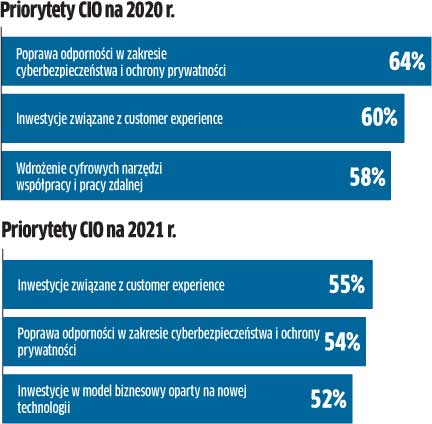

Zgodnie z obawami, że szefowie działów IT z powodu pandemii przykręcą kurek z pieniędzmi, taki zamiar potwierdziło 41 proc. menedżerów na stanowiskach CIO w ankiecie przeprowadzonej przez PwC w maju br. (w badaniu wzięło udział 150 szefów IT, m.in. z Austrii, Holandii, Hiszpanii, Irlandii, Niemiec, Polski, Portugalii, Turcji i Włoch). W przypadku 33 proc. firm redukcja kosztów ma nie przekroczyć 10 proc., a w 44 proc. wyniesie od 10 do 20 proc. Pozostali CIO – czyli blisko jedna czwarta respondentów – oczekuje jeszcze większych cięć. Rezygnacja lub przełożenie inwestycji najczęściej dotyczy inicjatyw z zakresu programowania biznesowego – PLM, MES, WMS, HRM (26 proc. wskazań), odnowienia ERP (20 proc.) oraz zastosowania rozwiązań w chmurze (10 proc.). Odnosi się zatem głównie do bieżącej działalności, podczas gdy kwestie dotyczące poprawy doświadczenia klientów, automatyzacji procesów oraz cyberbezpieczeństwa przebiegają w dużej mierze zgodnie z planem. Plany ograniczenia lub odroczenia wydatków w przypadku transformacji cyfrowej wyraziło tylko 16 proc. respondentów, a dla rozwiązań z obszaru customer experience – jedynie 11 proc. Swoją drogą, ta ostatnia kwestia stanowi inwestycyjny priorytet na 2021 r. Wysoko na liście najważniejszych zadań do wykonania, jakie stawiają sobie szefowie IT – zarówno w tym, jak w i przyszłym roku – jest również uproszczenie architektury IT.

Polski rynek laptopów w europejskiej czołówce

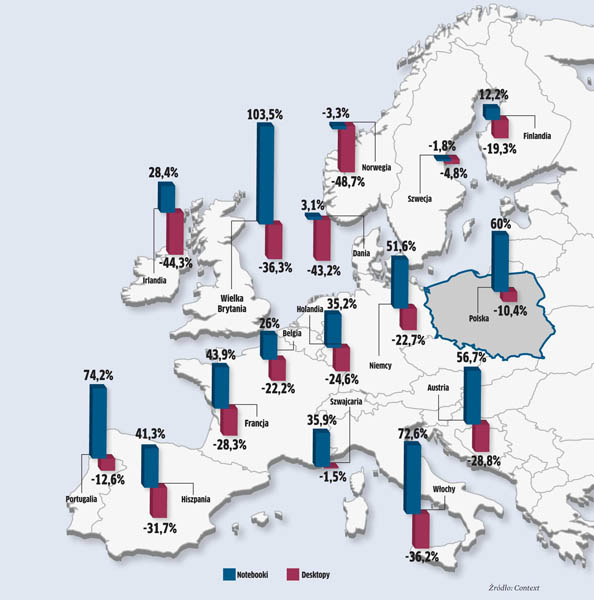

Polski rynek notebooków znalazł się w europejskiej czołówce wzrostów sprzedaży w II kw. 2020 r. – stwierdził Context na podstawie danych od dystrybutorów. W ujęciu ilościowym „polski” wynik poszybował w górę aż o 60 proc. w porównaniu z II kw. 2019 r.Jedynie w Wielkiej Brytanii, Włoszech i Portugalii dynamika była większa. Czas pandemii nie sprzyjał zakupom komputerów stacjonarnych – sprzedaż na polskim rynku stopniała o ponad 10 proc. Ale znów jest to jeden z najlepszych wyników w Europie. Dołek był mniejszy jedynie w Szwecji i Szwajcarii. Pandemia przyspieszyła zatem przejście użytkowników na urządzenia mobilne kosztem stacjonarnych. Przy czym według danych zebranych od największych zachodnioeuropejskich dystrybutorów, dużo wyższy wzrost odnotowano na laptopach biznesowych (+70 proc.) niż konsumenckich (+38 proc.). W przypadku desktopów popyt na modele domowe osłabł (-18 proc.), w segmencie urządzeń biurowych Context mówi o większym spadku (-32 proc.).

Więcej chmury w usługach zarządzanych

Z danych ISG wynika, że przedsiębiorcy, reagując na pandemię, ograniczają nakłady na usługi zarządzane. W rezultacie wartość rynku outsourcingu IT w regionie EMEA stopniała o 19 proc., do 1,9 mld euro w II kw. 2020 r. Przy czym dane odzwierciedlają roczną wartość kontraktów opiewających na co najmniej 5 mln euro rocznie.

Przyspieszył natomiast wzrost zapotrzebowania na usługi chmurowe. Roczna wartość umów wzrosła w tym przypadku o 13 proc., do 1,7 mld euro. W związku koniecznością zapewnienia infrastruktury i komunikacji do pracy zdalnej oraz poprawą zabezpieczeń wzięcie miała zwłaszcza IaaS – tutaj odnotowano wartość wyższą o 23 proc. rok do roku (1,2 mld euro). Wydatki na SaaS zmniejszyły się zaś o 8 proc.

Cały rynek usług zarządzanych, obejmujących zarówno sektor as-a-service jak i tradycyjnych usług (outsourcing IT oraz outsourcing procesów biznesowych) skurczył się w EMEA o 9 proc. w II kw. br., czyli do 3,9 mld euro. To pierwszy spadek od 2018 roku.

Jeśli chodzi o branże, to zwłaszcza handel przyspieszył inwestycje – w I poł. 2020 r. wzrost na usługach zarządzanych wyniósł w sumie 16 proc., na IaaS zaś 19 proc. Wynika to z potrzeby automatyzacji w handlu online, poprawy zarządzania zapasami i dostawami oraz obsługi biznesu wielokanałowego. W II poł. 2020 r. analitycy przewidują nieznaczny wzrost wydatków wobec pierwszego półrocza. W sumie jednak w całym 2020 r. rynek usług zarządzanych w regionie EMEA zmniejszy się o 7,5 proc. wobec 2019 r. ISG spodziewa się poza tym, że w drugim półroczu zostanie ograniczony udział większych kontraktów, ponieważ przedsiębiorcy w najbliższym czasie będą koncentrować się na staraniach o znaczące zwiększenie odporności biznesu i efektywności operacyjnej, a nie cyfrowej transformacji na większą skalę.

Podobne artykuły

Puls branży IT

Istotne trendy produktowe, technologiczne, biznesowe, w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące głównie Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.