Przełączniki kontynuują dwucyfrowy wzrost. 11,7 mld dol. przychodów

Dzięki poprawie w łańcuchach dostaw producenci są w stanie redukować rekordowe zaległości w zamówieniach.

Wzrosła sprzedaż przełączników do kampusów, jak i do centrów danych.

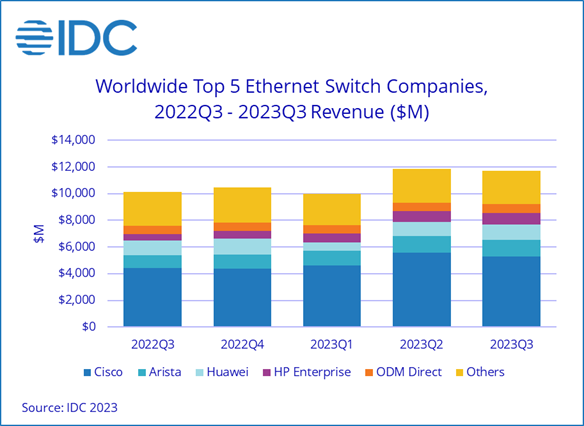

Wydatki na przełączniki ethernetowe nadal rosły w III kw. 2023 r. Zwiększyły się o 15,8 proc. rok do roku, do 11,7 mld dol. – ustaliło IDC.

W tym w Europie Środkowo-Wschodniej rynek wzrósł o 17,8 proc., czyli wyżej niż średnia światowa, podczas gdy na zachodzie Europy o 12 proc.

W II kw. 2023 r. światowy rynek był na jeszcze większym plusie (+38 proc. r/r).

Lepsza dostępność, większa sprzedaż

Większa sprzedaż to głównie efekt lepszej dostępności komponentów i złagodzenia problemów w łańcuchu dostaw, które rozpoczęły się w czasie pandemii. Pozwala to producentom realizować zaległości w zamówieniach. Tendencję tę widać zwłaszcza w przypadku przełączników z segmentu poza centrami danych, gdzie przychody wzrosły o 22,2 proc. w III kw. 2023 r. r/r i 36,5 proc. od początku roku.

Dwukrotny wzrost na switchach wielogigabitowych

Na rynku poza centrami danych przełączniki o niższej prędkości, które są zwykle wdrażane w kampusach, nadal miały duże wzięcie, gdy producenci zmniejszali opóźnienia w realizacji dostaw. W III kw. br. przychody ze switchy 1GbE wzrosły o 18,3 proc. r/r, a 10GbE o 5,8 proc. Jednak najsilniej wzrosło zapotrzebowanie na urządzenia wielogigabitowe 2,5/5GbE – o 92 proc.

Centra danych zwiększają prędkość

Sprzedaż switchy do data center okazała się większa o 7,2 proc. r/r w III kw. 2023 r. oraz o 16,8 proc. w okresie 3 kwartałów br. Hiperskalerzy i dostawcy usług w chmurze inwestują w sprzęt o coraz większej prędkości, aby poradzić sobie z nowymi obciążeniami, takimi jak związane z generatywną AI. Przykładowo przychody z przełączników 200/400 GbE wzrosły o 44 proc. r/r w III kw. br. oraz o blisko 60 proc. ilościowo (porty).

Spadek na rynku routerów

Podczas gdy rynek switchy wyszedł na dwucyfrowy plus, przychody ze sprzedaży routerów dla przedsiębiorstw w III kw. 2023 r. spadły o 9,4 proc. r/r, a w segmencie dostawców usług (telekomunikacja, chmura) również o 9,4 proc. Ten drugi segment generuje 75 proc. obrotów na rynku, wartym w sumie 3,7 mld dol. w III kw. 2023 r. – ustaliło IDC.

Cisco: ponad 70 proc. obrotów poza centrami danych

Cisco pozostało liderem rynku przełączników w III kw. br., po wzroście o 20,1 proc. r/r, głównie poza centrami danych (+23,2 proc.), gdzie koncern osiąga prawie trzy czwarte (72,2 proc.) przychodów z sprzedaży switchy.

Numerem 2 jest Arista, która aż 91 proc. obrotów generuje na dostawach przełączników dla centrów danych i poprawiła bilans o 27,3 proc. r/r.

Pierwszą piątkę stanowią również Huawei, HPE i H3C (wcześniej spółka joint venture HPE, od br. jest to samodzielna firma).

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.