Sieci dla domu i SOHO: walka z marketami

Chociaż popyt na niewielkie rozwiązania sieciowe wyhamował, to wyższe ceny sprzętu pozytywnie wpłynęły na przychody ze sprzedaży.

Warto skoncentrować się na routerach „rozbudowywalnych”.

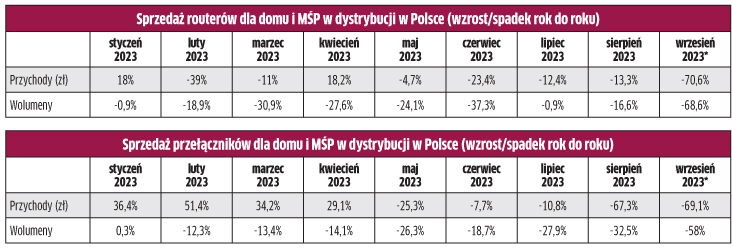

Póki co, obecny rok na polskim rynku stoi pod znakiem niższej niż rok wcześniej sprzedaży routerów dla domu oraz małych i średnich firm – wynika z danych Contextu. W pierwszych trzech kwartałach jedynie dwa miesiące (styczeń i kwiecień) były pod względem wartości sprzedaży lepsze niż rok wcześniej. Natomiast w ujęciu ilościowym każdy z pierwszych dziewięciu miesięcy tego roku był spadkowy. Wyniki w Polsce okazały się nawet słabsze niż średnia w Europie, gdzie przychody ze sprzedaży routerów w sektorze SOHO i MŚP w pięciu z dziewięciu miesięcy 2023 r. były wyższe niż rok wcześniej. Na przykład w lipcu br. bilans w Europie to minus 4,6 proc. rok do roku, w sierpniu plus 3,1 proc., a we wrześniu nastąpił spadek o ponad 50 proc.

– Zdecydowanie I i II kwartał przyniosły spadek sprzedaży rozwiązań konsumenckich, biorąc pod uwagę całość rynku. W III kwartale widzimy delikatne ożywienie, spowodowane między innymi obniżką cen przez producentów. Słabsze wyniki notowane są przede wszystkim na przełącznikach i tanich punktach dostępowych. Bronią się z kolei rozwiązania droższe, z Wi-Fi 6 oraz routery mobilne – mówi Wojciech Kwaśny, Surveillance, R&S Product Manager w Konsorcjum FEN.

Warto przy tym pamiętać, że zwykle IV kwartał cechuje największy popyt, stąd dopiero zamknięcie okresu świątecznej sprzedaży pokaże pełny obraz rynku i pozwoli ocenić, czy i na ile sprzedaż w całym roku była mniejsza niż rok temu.

Wzrost cen pomógł przychodom

Wolumeny sprzedaży routerów i przełączników dla MŚP i domu mają w br. tendencję do spadku bardziej niż wartość przychodów. Zwłaszcza w przypadku I kwartału tego roku, kiedy ceny sprzętu były wyraźnie wyższe w porównaniu z początkiem 2022 r. W mniejszym stopniu różnice cenowe dotyczą II i III kwartału br., choć nadal mają pewne znaczenie. Jednocześnie warto odnotować koniec problemów z dostępnością urządzeń.

– Po ponad trzech latach gwałtownych wzrostów, popyt na konsumencką sieciówkę lekko wyhamował, przynajmniej w ujęciu ilościowym. Nie oznacza to jednak, że branża notuje spadki. Sprzedaż rok do roku utrzymuje się na podobnym poziomie – ocenia Maciej Turski, Marketing Manager w TP-Linku.

Wzrost średnich cen sprzedaży sprzętu w bieżącym roku jest związany z rosnącym zainteresowaniem urządzeniami działającymi w standardzie Wi-Fi 5 (AC) oraz Wi-Fi 6 (AX), a także dużym spadkiem zapotrzebowania na tanie routery w standardzie N, których udział skurczył się do kilku procent. Obecnie w przypadku TP-Linka najczęściej kupowane przez konsumentów są urządzenia Wi-Fi 5, chociaż udział droższych modeli – Wi-Fi 6 – jest niewiele niższy. Globalne dane potwierdzają, że zwiększa się udział technologii Wi-Fi 6 w segmencie konsumenckim. Z danych IDC wynika, że w II kw. tego roku wynosił on w „torcie” przychodów już 51,6 proc.

– Widzimy odejście od standardu AC i przejście na standard AX, czyli Wi-Fi 6. To właśnie te urządzenia cieszą się największą popularnością – mówi Marek Kołkowski, Country Product Manager WLAN w polskim oddziale Asusa.

Podobne artykuły

Channel Manager staje się zaufanym doradcą partnera

Obecnie rolą Channel Managera jest zapewnienie partnerom kompleksowego wsparcia nie tylko w zakresie portfolio produktowego, ale też w prowadzeniu działalności biznesowej. Przy czym kluczowym elementem zarządzania kanałem sprzedaży jest efektywna komunikacja z uczestnikami rynku.

Synology: pełna ochrona w jednym serwerze

Sprawne tworzenie kopii zapasowych wszystkich rodzajów danych, jak i obejmowanie ich innymi mechanizmami ochronnymi, zapewniają serwery NAS firmy Synology.

Sieci na nowy rok

W artykule podjęliśmy próbę odpowiedzi na pytanie o możliwości, funkcje czy udogodnienia, na jakie użytkownicy urządzeń sieciowych powinni zwrócić szczególną uwagę w 2024 r.