Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

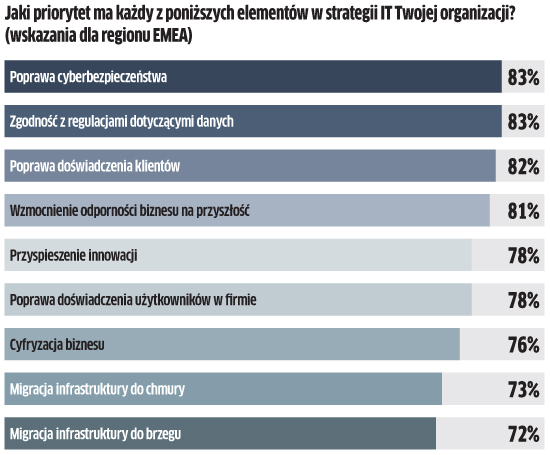

Cyberbezpieczeństwo kluczowe w strategii IT

Ponad połowa liderów IT (52 proc.) ankietowanych przez Equinix twierdzi, że przyspiesza cyfrową ewolucję swojej firmy z powodu kryzysu Covid-19. Podobny odsetek (54 proc.) potwierdza, że ich budżety IT w związku z tym wzrosły. Najwięcej szefów IT (85 proc. globalnie) jako priorytet nr 1 wskazuje poprawę cyberbezpieczeństwa.

Procesowi cyfrowej transformacji towarzyszy migracja do chmury. Aż 71 proc. liderów IT na świecie planuje przenieść więcej funkcji biznesowych do chmury, a połowa spośród nich zamierza zmigrować więcej aplikacji o krytycznym znaczeniu dla firmy.

Tymczasem w USA już 74 proc. pytanych liderów IT deklaruje przejście na model XaaS (wszystko jako usługa), przede wszystkim ze względu na uproszczenie infrastruktury IT i elastyczność takich rozwiązań.

Popyt na komputery nie wzrośnie

Światowe dostawy komputerów i tabletów spadną w 2022 i 2023 r. – przewidują analitycy IDC. W 2022 r. sprzedaż w segmencie PC ma się zmniejszyć rok do roku o 12,8 proc. (do 305,3 mln szt.), a w przypadku tabletów o 6,8 proc. (156,8 mln szt.). W 2023 r. spadek ma wynieść 2,6 proc. łącznie dla pecetów i tabletów. Tegoroczna sprzedaż będzie niższa z powodu inflacji, spowolnienia gospodarczego na świecie oraz dużego wzrostu zakupów w ciągu ostatnich dwóch lat. Pogorszenie nastrojów klientów domowych spowoduje dalsze kurczenie się rynku konsumenckiego w ciągu najbliższych sześciu kwartałów W 2023 r. zmniejszy się także popyt ze strony przedsiębiorstw z powodu coraz trudniejszych warunków makroekonomicznych. Powrót do wzrostu ma nastąpić dopiero w 2024 r., gdy firmy będą znów więcej kupować wraz ze zbliżającym się końcem wsparcia Windows 10 (październik 2025 r.). Popyt konsumencki przesunie się natomiast do segmentów premium. Projekty w edukacji i praca hybrydowa będą generować dodatkowe zapotrzebowanie na PC i tablety, jednak pandemiczne szczyty nie zostaną osiągnięte.

Big Data wejdzie do małych firm

Wydatki na światowym rynku przetwarzania dużych zbiorów danych będą zwiększać się w tempie 11 proc. rocznie do 2026 r., co oznacza, że wzrosną o grube miliardy w ciągu zaledwie kilku lat (z 162,6 mld dol. w 2021 r. do 273,4 mld dol. w 2026 r.) – twierdzą analitycy MarketsandMarkets. Branża jest napędzana gwałtownym wzrostem ilości danych. Big Data staje się coraz powszechniejsze, ponieważ służy różnym celom, takim jak wykrywanie oszustw czy zarządzanie ryzykiem. Spodziewane jest w związku z tym coraz większe zapotrzebowanie we wszystkich dużych branżach. Co ciekawe, zdaniem analityków wydatki małych i średnich firm na Big Data będą zwiększać się najszybciej w najbliższych latach, z uwagi na otwartość na nowe technologie i presję na wdrażanie strategii, które pomagają im się rozwijać. Małe firmy mogą wykorzystywać duże zbiory danych, aby lepiej zrozumieć swoich klientów i pomagać w lepszej interakcji z nimi – wynika z prognozy. Jeśli chodzi o sposób wdrażania, segment chmurowy powinien rosnąć najszybciej ze wszystkich innych na rynku IT. Źródło: MarketsandMarkets

Chmura: efektywność ważniejsza niż koszty

Tylko 13 proc. organizacji w Polsce ocenia swoją dojrzałość w obszarze transformacji chmurowej jako wysoką (tzn. stosuje rozwiązania chmurowe we wszystkich obszarach działalności i skaluje je w całej firmie) – wynika z danych PwC. W efekcie aż 59 proc. badanych uważa, że nie udało im się zrealizować znaczącej wartości z inwestycji w chmurę. Jednocześnie blisko 70 proc. z nich chmurę postrzega wyłącznie w kategorii usprawnienia działalności operacyjnej i obniżania kosztów. Dla firm o wysokiej dojrzałości ważniejsze od cięcia wydatków jest natomiast zwiększenie przychodów i przyspieszenie wprowadzenia nowych produktów i usług na rynek (47 proc.). Według polskich CEO główną przeszkodą w osiąganiu efektów biznesowych z transformacji chmurowej jest brak kompetencji w firmie (76 proc.). Z kolei zdaniem CIO, niedoborowi talentów towarzyszy brak mapy korzyści biznesowych (64 proc.), zaś w ocenie COO brak integracji systemów i danych (72 proc.). Co ważne, w perspektywie 3-letniej widać trend zmiany celów zarządów – oczekiwanie oszczędności dzięki chmurze ustępuje dążeniu do poprawy efektywności biznesu.

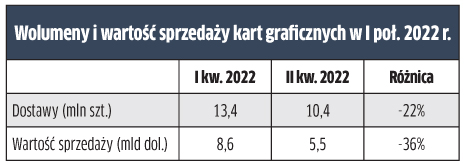

„Szczęście w nieszczęściu” na rynku kart graficznych

W II kw. 2022 r. nastąpiło mocne wyhamowanie popytu na karty graficzne. Wobec I kw. 2022 r. dostawy tych komponentów skurczyły się aż o 22,6 proc., choć w ujęciu rok do roku nastąpił jednak 2,4 proc. wzrost. Wpływ na sytuację rynkową miały oczywiście zakłócenia w produkcji i transporcie, związane z lockdownem w Chinach. Jednak, jak zaznaczają analitycy, jest „to „szczęście w nieszczęściu”, ponieważ producenci kart i GPU zostali z dużym bagażem zapasów z powodu osłabienia popytu związanego z pracą zdalną i kopaniem kryptowalut. Nie wygląda na to, by podaż i popyt ustabilizowały się do końca I kw. 2023 r. – uważają analitycy. Do tego znacznie zjechały ceny, co pokazuje głęboki dołek w ujęciu wartościowym w II kw. br. W tym okresie rynek skurczył się aż o 3,1 mld dol. w porównaniu z I kw. 2022 r. W sumie w ciągu czterech kwartałów wartość sprzedaży kart wyniosła 39,9 mld dol. Przy czym spodziewany jest wzrost do 44 mld dol. w 2026 r. ze względu na wejście Intela na ten rynek (w II kw. br. uzyskał 1 proc. udziału), a odbicie powinno zacząć się już w 2023 r.

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Program partnerski OVHcloud: droga do sukcesu w ekosystemie chmury

Wraz z ewolucją krajobrazu usług chmurowych zmieniają się także wyzwania i możliwości, które czekają na OVHcloud oraz jego partnerów w 2024 roku.

Regulacje zagwarantują zyski

W ostatnich latach rynek rozwiązań do usuwania danych odnotował znaczny wzrost, co wynika z narastających obaw dotyczących ich prywatności, bezpieczeństwa oraz konieczności zachowania zgodności z przepisami.