IDC: ostre hamowanie na rynku tabletów

Sprzedaż tabletów nadal rośnie, ale widać wyraźne spowolnienie. W IV kw. 2013 r. wzrost dostaw na światowy rynek był 3 razy mniejszy niż rok wcześniej – informuje IDC.

Według firmy badawczej w okresie październik – grudzień 2013 r. dostarczono na rynek 76,9 mln tabletów. To o 28,2 proc. więcej niż rok wcześniej, ale w IV kw. 2012 r. w porównaniu rok do roku wzrost był o wiele wyższy – 87,1 proc.

W całym 2013 r. według IDC zostało sprzedanych 217,1 mln tabletów, o 50,6 proc. więcej niż w 2012 r. Tak jak większość zjawisk w branży, trend nadchodzi z zachodu – według IDC widać coraz wyraźnej, że rynki takie jak USA, gdzie zaczął się boom na tablety, nasycają się. Utrzymujące się wzrosty w tych krajach są przede wszystkim efektem popytu ze strony firm. Segment konsumencki słabnie. Jednakże na rynkach wschodzących według IDC wzrosty nadal są solidne.

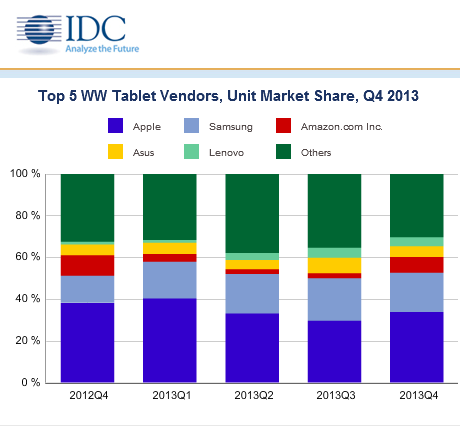

Numerem 1 wśród producentów pozostaje Apple (33,8 proc.), ale jego przewaga nad drugim w kolejności Samsungiem (18,8 proc.) zmniejszyła się. Koreańska firma zwiększyła dostawy tabletów na światowy rynek o 85,9 proc. w porównaniu z IV kw. 2012 r. Według IDC sprzedaż Amazona, jako jedynego dostawcy z pierwszej piątki, spadła rok do roku. Asus zdołał obronić 4. miejsce w rankingu przed Lenovo, które zwiększyło sprzedaż o 325 proc. Sukces firmy IDC wyjaśnia dostępem do infrastruktury chińskich producentów tabletów whitebox (składanych bez logo producenta) i większym udziałem tanich modeli w ofercie.

Najwięksi

dostawcy tabletów w IV kw. 2013 r. według IDC

|

Producent |

Dostawy w IV kw. 2013 r. (mln szt.) |

Udział w rynku w IV kw. 2013 r. |

Dostawy w IV kw. 2012 r. (mln szt.) |

Udział w rynku w IV kw. 2012 r. |

Wzrost rok |

|

Apple |

26.0 |

33.8% |

22.9 |

38.2% |

13.5% |

|

Samsung |

14.5 |

18.8% |

7.8 |

13.0% |

85.9% |

|

Amazon |

5.8 |

7.6% |

5.9 |

9.9% |

-1.7% |

|

Asus |

3.9 |

5.1% |

3.1 |

5.1% |

25.8% |

|

Lenovo |

3.4 |

4.4% |

0.8 |

1.3% |

325.0% |

|

Pozostali |

23.3 |

30.3% |

19.5 |

32.5% |

19.5% |

|

Razem |

76.9 |

100.0% |

60 |

100.0% |

28.2% |

Źródło: IDC Worldwide Tablet Tracker, styczeń 2014 r.

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.