W 2023 r. skończą się problemy z dostępnością półprzewodników

Trzeba jeszcze wytrzymać mniej więcej rok, by dotrwać do normalizacji podaży czipów - według prognozy.

Mimo poprawiającej się dostępności ceny czipów nadal będą rosnąć – wynika z prognozy.

W połowie 2022 r. podaż i popyt na rynku półprzewodników osiągną równowagę, a w 2023 r. pojawi się nawet nadwyżka mocy produkcyjnych – przewiduje IDC.

Zdaniem analityków efekty zwiększenia mocy produkcyjnych będzie widać na większą skalę już pod koniec 2022 r. Najwięksi producenci, jak Intel, Samsung i TSMC zapowiedzieli inwestycje w fabryki półprzewodników.

Niedobory będą się zmniejszać już w IV kw. 2021 r.

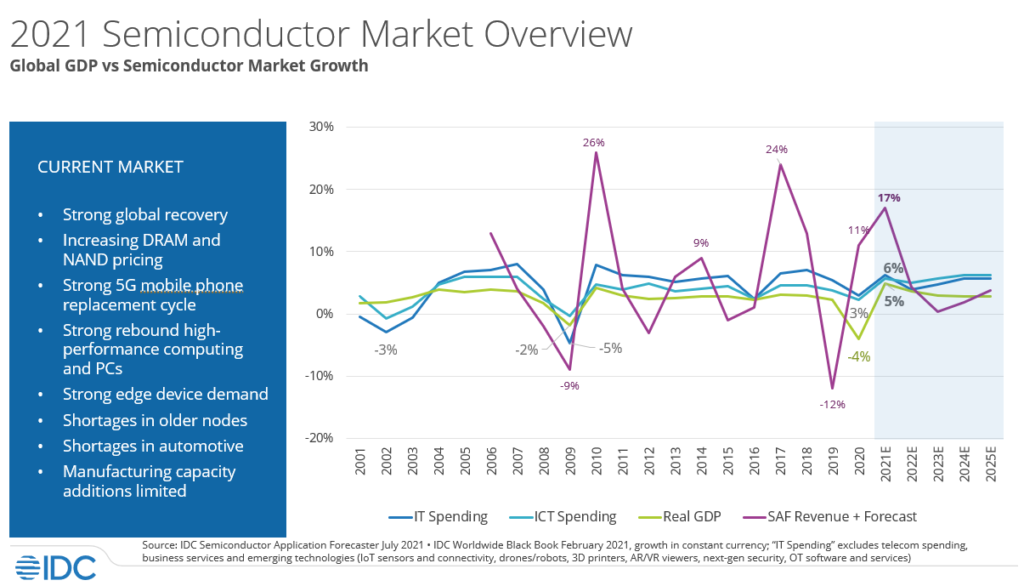

Jeśli chodzi o aktualny 2021 r., to prognoza IDC zakłada, że rynek półprzewodników wzrośnie o 17,3 proc. wobec 2020 r., co oznacza przyspieszenie wobec ub.r. (niecałe 11 proc. na plusie r/r).

Jednak już w IV kw. br. niedobory układów scalonych powinny się zmniejszać wraz z przyspieszeniem rozbudowy mocy produkcyjnych. W związku z wielkim popytem dostawcy czipów wykorzystują obecnie swoje możliwości na poziomie bliskim 100 proc.

Stwierdzono, że produkcja front-end już zaczyna zaspokajać popyt, natomiast większe problemy z dostępnością pozostaną na poziomie materiałów.

Ceny nadal w górę

Jest też mniej optymistyczna wiadomość. Mimo poprawiającej się podaży jak na razie marsz cen czipów w górę nie zatrzyma się. IDC spodziewa się, że wzrost cen wafli będzie kontynuowany do końca 2021 r., ze względu na koszty materiałów i procesów.

Do 2025 r. przychody na rynku powinny zwiększać się średnio o 5,3 proc. co roku (do 600 mld dol.). To więcej niż typowy 3-4 proc. wzrost obserwowany w przeszłości.

Duży wzrost zapotrzebowania w każdym sektorze

Według IDC przychody z czipów do notebooków w br. zwiększą się o 11,8 proc., a do serwerów x86 jeszcze bardziej – 24,6 proc.

W przypadku 5G zapotrzebowanie jest dużo wyższe – wzrost wyniesie aż 128 proc., a w sumie do telefonów komórkowych o 28,5 proc.

W sektorach konsole do gier, inteligentny dom i wearables wynik będzie na plusie odpowiednio o 34 proc., 20 proc. i 21 proc.

Poprawi się w motoryzacji

Przychody z półprzewodników samochodowych wzrosną o 22,8 proc., ale pocieszająca prognoza jest taka, że niedobory zostaną złagodzone do końca roku.

Podobne aktualności

Tablety: liderzy rynku na minusie, rosną chińskie marki

Widać oznaki ożywienia na rynku. „Prawdziwe zyski przyjdą w kolejnym cyklu odświeżenia" - twierdzi ekspert.

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.