„Świetlana przyszłość dla firm” w ekosystemie chmury

Tempo wzrostu przychodów osłabnie, ale to dlatego, że rynek zrobił się wielki.

Dynamika wzrostu zmniejszy się do 10 – 30 proc.

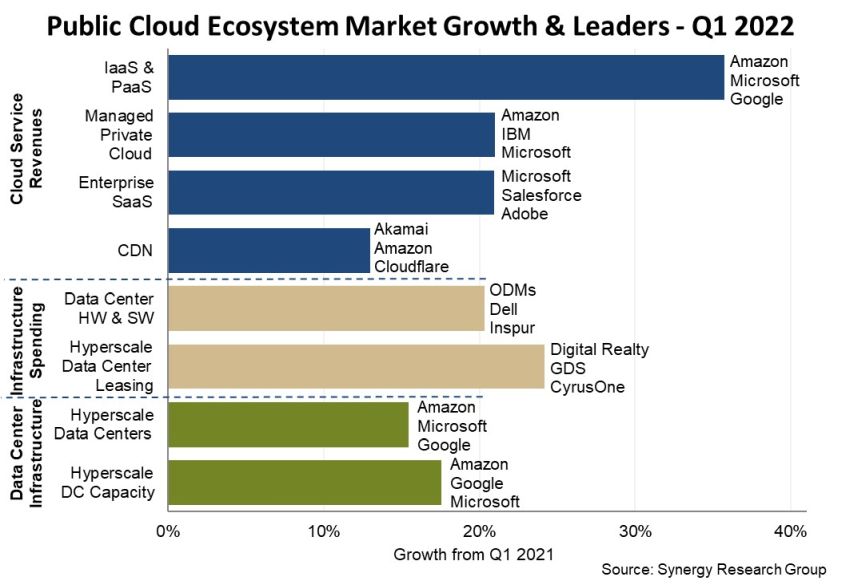

Przychody operatorów i dostawców chmury publicznej w I kw. 2022 r. skoczyły o 26 proc., do 126 mld dol. – według Synergy Research Group.

Największy wzrost odnotowano w IaaS i PaaS – o 36 proc., do ponad 44 mld dol.

W innych głównych segmentach, jak zarządzane usługi chmury prywatnej, SaaS i CDN (Content Delivery Network) dla przedsiębiorstw wynik wyniósł 21 proc. na plusie i kolejne 54 mld dol. przychodów.

Do tego dostawcy chmury publicznej zwiększyli o 20 proc. wydatki na na budowę, leasing i wyposażenie swojej infrastruktury centrów danych, co kosztowało ich w I kw. br. w sumie 28 mld dol.

Tempo zwolni w ciągu 5 lat

Rynki związane z chmurą publiczną zazwyczaj rosną w tempie 15 – 40 proc. rocznie, przy czym prym wiodą PaaS i IaaS.

„W ciągu najbliższych pięciu lat tempo wzrostu nieuchronnie osłabnie, ponieważ rynki te będą stawały się coraz bardziej masywne. Prognozujemy roczne stopy wzrostu, które mieszczą się w przedziale od 10 do 30 proc.” – przewiduje John Dinsdale, główny analityk Synergy Research Group.

Jak zauważa, aby nadążyć za popytem poprzez podwojenie wielkości rynku w ciągu najbliższych 3-4 lat, główni dostawcy usług w chmurze potrzebują coraz większej powierzchni centrów danych i więcej mocy obliczeniowej.

Będzie twarda rywalizacja

„Na pewno konkurencja będzie ostra, ale w całym ekosystemie chmury widać świetlaną przyszłość dla firm, które w odpowiednim czasie wprowadzą na rynek odpowiednie produkty” – twierdzi analityk.

60 proc. dla największych graczy

Największymi dostawcami public cloud są Microsoft, Amazon, Salesforce i Google. Inni główni gracze to Adobe, Alibaba, Cisco, Dell, Digital Realty, IBM, Inspur, Oracle, SAP i VMware. Łącznie te firmy odpowiadały za 60 proc. wszystkich przychodów związanych z chmurą publiczną.

8 proc. dla Chińczyków

Na wszystkich rynkach zdecydowaną większość wiodących graczy stanowią firmy amerykańskie, a wśród pozostałych dominują chińskie (odpowiadały w I kw. br. za 8 proc. przychodów i 15 proc. pojemności hiperskalowych centrów danych).

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

Infrastruktura dla chmury: wolumeny spadły, ceny wzrosły

Wydatki na serwery i storage do chmury wzrosną o blisko 20 proc. w 2024 r. Pozostała część rynku odnotuje nieznaczny spadek.