Spadek na rynku półprzewodników. Zmiany w czołówce

Rynek pamięci był w dołku w 2023 r., jednak boom na AI sprzyjał niektórym dostawcom.

Popyt na czipy i pamięci do obsługi AI eksplodował w ub.r.

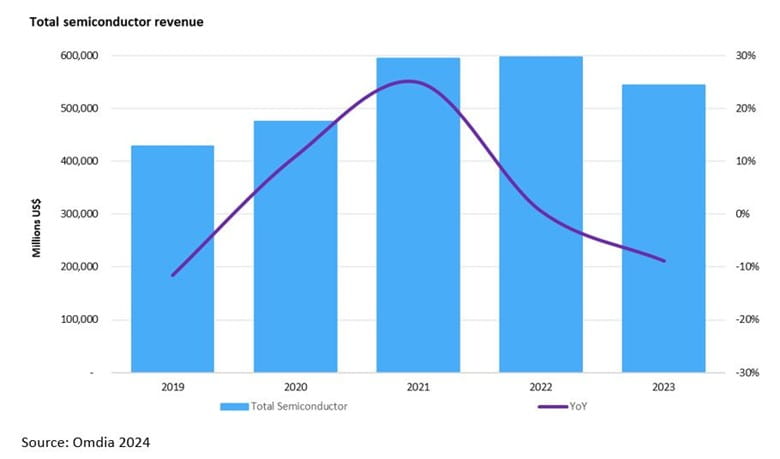

Przychody na rynku półprzewodników w 2023 r. spadły o 9 proc., tj. o ponad 50 mld dol., w porównaniu z 2022 r. Wyniosły 544,8 mld dol. – ustaliła Omdia.

Spadek nastąpił po dwóch latach rekordowego wzrostu, co podkreśla cykliczny charakter rynku półprzewodników.

„Poprawa koniunktury, która rozpoczęła się w erze Covidu, dobiegła końca. Po wzroście popytu na półprzewodniki w czasie pandemii, który doprowadził do niedoborów na rynku, sytuacja się odwróciła. Popyt osłabł ze względu na czynniki makroekonomiczne, podczas gdy podaż komponentów półprzewodnikowych wzrosła” – komentuje Cliff Leimbach, starszy analityk ds. badań w Omdia.

AI pomogła zwłaszcza jednej firmie

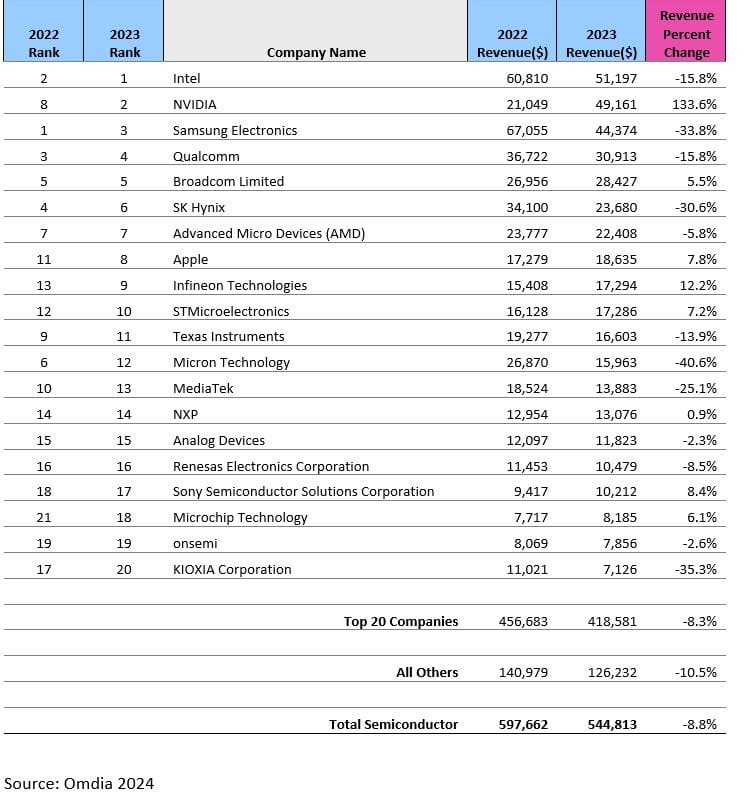

W 2023 r., pomimo ogólnego pogorszenia koniunktury w branży półprzewodników, sztuczna inteligencja okazała się znaczącym czynnikiem wzrostu. Skorzystały firmy skoncentrowane na tym segmencie, zwłaszcza Nvidia, ponad dwukrotnie zwiększając swoje przychody w 2023 r. (do 49 mld dol.) i awansując na pozycję nr 2 w globalnym rankingu producentów, zaraz za Intelem. Jeszcze przed pandemią (2019 r.) miała niecałe 10 mld dol. obrotów.

Samsung, lider branży w 2022 r., spadł na 3 pozycję w 2023 r., ponieważ jego przychody z pamięci stopniały prawie o połowę w porównaniu z 2021 r.

Sprzedaż HBM wzrośnie o 150 – 200 proc. w 2024 r.

Pamięci o dużej przepustowości (HBM), zintegrowane z procesorami graficznymi w celu ułatwienia sztucznej inteligencji, również cieszą się dużym zainteresowaniem. Koreański SK Hynix jest liderem w tym segmencie, a inni główni producenci wkraczają w ten obszar.

Rynek pamięci w 2023 r. odnotował ogólnie spadek, podczas gdy rynek HBM osiągnął wzrost o 127 proc. r/r w przeliczeniu na jednostki równoważne 1 Gb. Omdia prognozuje, że HBM odnotuje jeszcze większy skok w 2024 r., o 150 – 200 proc. r/r.

Pogorszenie koniunktury w ub.r. szczególnie dotknęło głównych producentów pamięci. W latach 2017–2021 koncerny takie jak Samsung, SK Hynix i Micron znajdowały się w pierwszej piątce rynku półprzewodników. W 2023 r. SK Hynix wylądował na szóstym miejscu, a Micron dopiero na dwunastym.

Auta potrzebują elektroniki

W 2023 r. większy wpływ na rynek wywarł segment motoryzacyjny, który zwiększył dynamikę przychodów do 15 proc. r/r, do ponad 75 mld dol. Wzrost liczby pojazdów elektrycznych i integracja inteligentnych rozwiązań w samochodach zwiększają popyt w tym segmencie i stanowią ok. 14 proc. całego rynku półprzewodników.

Podobne aktualności

Rozbudowa centrum B&R dla przemysłu półprzewodnikowego w Polsce

"Właśnie tu, w Polsce, tworzymy supernowoczesną przestrzeń badawczą dla takich technologii" - komentuje dyrektor.