Rynek smartfonów spadł do najniższego poziomu od dekady

III kwartał był słaby, ale jest zapowiedź dobrych wiadomości - według analityków.

W IV kwartale 2023 r. spodziewane jest wyhamowanie długiej serii spadków r/r.

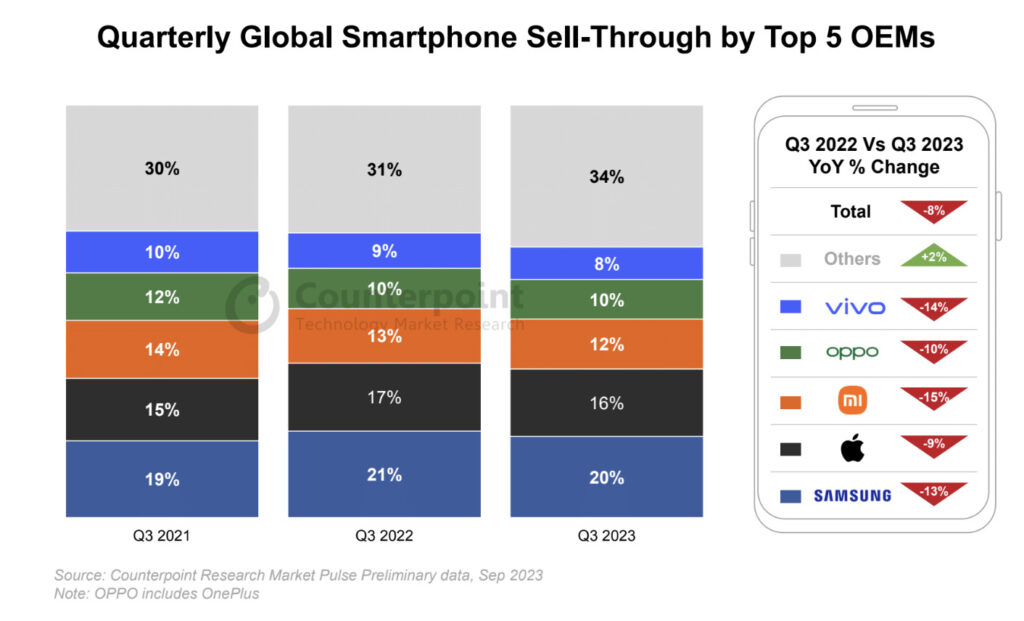

W III kw. 2023 r. globalna sprzedaż smartfonów spadła dziewiąty kwartał z rzędu (rok do roku), tym razem o 8 proc. Wzrosła natomiast o 2 proc. wobec II kw. 2023 r. – ustalił Counterpoint Research.

Wolumeny skurczyły się głównie ze względu na wolniejsze niż oczekiwano ożywienie popytu konsumpcyjnego. Jednak wzrost w ujęciu kwartalnym, a zwłaszcza wyniki na plusie we wrześniu, są prawdopodobnie oznaką nadchodzących pozytywnych wiadomości – zdaniem analityków.

Mali zyskali

Co ciekawe, łączny udział pięciu największych marek skurczył się, wraz ze wzrostem udziału ich konkurentów.

Samsung był liderem, choć spadł do najniższego kwartalnego poziomu w ostatniej dekadzie. Jednak modele z serii A pozostały liderami w średnich przedziałach cenowych

Natomiast krótszy okres dostępności iPhone’a 15 w III kwartale br. spowodował przesunięcie popytu na IV kwartał.

Spadki odnotowali Xiaomi, Oppo i vivo. W III kwartale te marki pracowały nad wzmocnieniem swojej pozycji na kluczowych rynkach, takich jak Chiny i Indie, jednocześnie spowalniając ekspansję zagraniczną.

Honor, Huawei i Transsion Group znaleźli się w gronie marek, które odnotowały wzrost r/r.

Koniec spadkowej passy nastąpi w IV kwartale

Counterpoint spodziewa się, że po mocnym wrześniu dynamika utrzyma się do końca roku, a w IV kwartale większość rynków rozwiniętych odnotuje wzrost, głównie ze względu na opóźniony efekt premiery iPhone’a oraz m.in. promocje świąteczne i zakupy na koniec roku w różnych regionach.

W całym 2023 roku zanosi się jednak na spadek i najniższy poziom od ok. 10 lat. Ożywienie w krajach wschodzących przed rynkiem globalnym oraz rozwój marek spoza pierwszej piątki wskazują natomiast na zmieniające się dynamikę i możliwości na światowym rynku smartfonów.

Podobne aktualności

Smartfony: silny wzrost po 10 trudnych kwartałach

"Poszukiwanie możliwości komercjalizacji fali generatywnej sztucznej inteligencji pozostaje kluczowe dla wszystkich graczy w ekosystemie urządzeń” - twierdzi ekspert.

Dostawy smartfonów GenAI wzrosną czterokrotnie do 2027 r.

Sztuczna inteligencja stanie się niezbędną funkcją w smartfonach ze średniej i wyższej półki od 2025 r. - według prognozy.

Rynek smartfonów osiągnął już dno i odbije

Modele premium i budżetowe powinny lepiej się sprzedawać w br.