Polska sieciówka poturbowana przez Covid-19

Sprzedaż sprzętu do sieci WLAN dla przedsiębiorstw spadła na polskim rynku w dwucyfrowej skali. Za to konsumenci ruszyli na zakupy.

Mimo ograniczenia zakupów przez firmy zdaniem IDC spowolnienie jest przejściowe.

Kwaratanny i blokady odcisnęły swoje piętno na rynku WLAN dla przedsiębiorstw. W Polsce w II kw. 2020 r. przychody ze sprzedaży sprzętu spadły o 14,4 proc. wobec analogicznego okresu ub.r. – według IDC. To skutek zamykania biur, hoteli, restauracji i wstrzymania inwestycji. Dołek w kraju był większy niż średnia dla regionu Europy Środkowej i Wschodniej (-11,3 proc.) oraz na świecie (-9,5 proc.). W sumie światowa wartość dostaw sięgnęła 1,4 mld dol., obejmując punkty dostępowe, kontrolery, routery, przełączniki.

W firmach przyjmuje się Wi-Fi 6. Punkty dostępowe w tym standardzie wygenerowały niemal 29 proc. przychodów w II kw. 2020 r. w porównaniu z prawie 22 proc. I kw. 2020 r. Ilościowo nastąpił wzrost z blisko 12 proc. do niemal 17 proc.

Nadal dominuje natomiast standard Wi-Fi 5 (802.11ac), odpowiadając za większość dostaw punktów dostępowych (75,6 proc.) i przychodów (69,4 proc.).

W sumie w ujęciu ilościowym sprzedano o 6,4 proc. mniej access pointów niż przed rokiem.

Popyt odżyje w tym roku

Mimo ograniczenia zakupów przez firmy zdaniem IDC spowolnienie jest przejściowe. Badania pokazują, że niektóre przedsiębiorstwa ograniczają wydatki na sprzęt WLAN, ale inne utrzymują inwestycje na stałym poziomie, a nawet zwiększają nakłady.

„Sieci bezprzewodowe pozostaną ważną częścią planu zakupów IT dla przedsiębiorstw na nadchodzące lata” – mówi Brandon Butler, starszy analityk ds. Infrastruktury sieciowej. – „Łączność bezprzewodowa może odegrać ważną rolę w nowych działaniach przedsiębiorstw. Od zapewniania łączności dla aplikacji opartych na chmurze i komunikacyjnych po umożliwienie ostrzegania i egzekwowania zasad dystansu społecznego” – twierdzi.

Przyspieszyły inwestycje w domowe sieci

Dane wskazują, że z powodu Covid-19 popyt na sieciówkę przeniósł się z biur do domów. W segmencie konsumenckim odnotowano globalnie aż 20-procentowy wzrost przychodów na rynku WLAN.

Tutaj Wi-Fi 6 dopiero raczkuje – urządzenia 802.11ax stanowiły 3,6 proc. dostaw, generując 9,5 proc. przychodów. Dominuje Wi-Fi 5 (odpowiednio ponad 60 proc. oraz blisko 74 proc.). Nadal często kupowane są access pointy w standardzie 802.11n (36 proc. udziału w rynku ilościowo i prawie 17 proc. wartościowo).

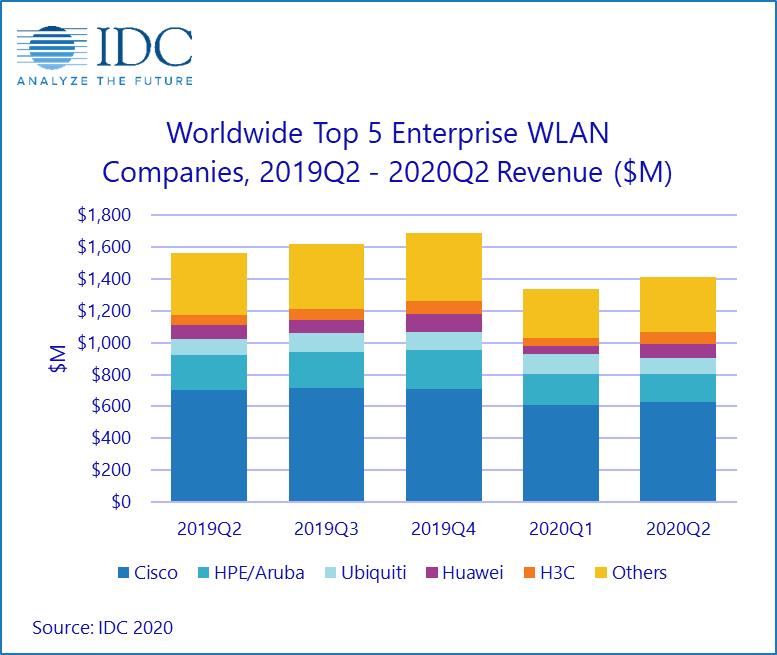

Cisco liderem po spadkach, wzrost Huawei

Przychody Cisco ze sprzętu WLAN spadły o blisko 11 proc. rok do roku w II kw. 2020 r., do 626 mln dol. Producent pozostaje liderem rynku, kończąc kwartał z udziałem 44,3 proc., w porównaniu z 45,7 proc. w I kw. 2020 r.

Przychody HPE-Aruba zmniejszyły się o 17,1 proc. w II kw. br., a udział w rynku firmy wyniósł 12,8 proc.

W ujęciu wartościowym Ubiquiti odnotowało spadek o 5 proc. rok do roku, a udział do 7,1 proc.

Przychody CommScope (dawniej Arris/Ruckus) były niższe o 22,8 proc. Firma miała 4,9 proc. udziału w rynku w II kw. br.

Huawei jako jedyne w czołówce osiągnęło wyższe przychody – o 2,5 proc. w II kw. br. Jego udział w rynku wzrósł do 6,1 proc. z 3,8 proc.

Najwięksi dostawcy WLAN dla przedsiębiorstw (dane światowe)

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.