„The State of European TECH 2020”: subiektywne podsumowanie raportu

Dokument opracowany przez Atomico znakomicie pokazuje, jak wygląda rynek startupów i nowych technologii w Europie, biorąc pod uwagę skalę inwestycji, trendy czy oceny otoczenia biznesowego, a ostatnio również obecność kobiet w firmach.

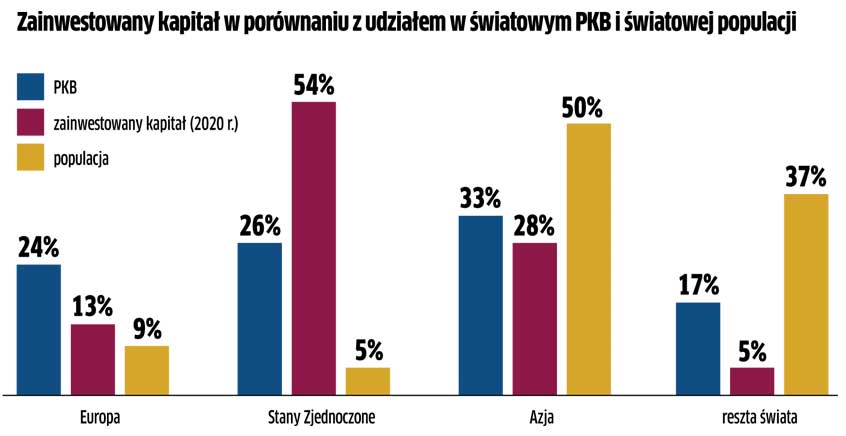

Jeśli spojrzeć na zainwestowany kapitał to szykuje nam się spadek tego parametru w Europie i Azji. Natomiast USA i reszta świata lepiej sobie poradziła w czasie pandemii. Widać przy tym wyraźnie, że Europa nadal odstaje od Stanów Zjednoczonych, gdzie zainwestowano pięć razy więcej. Jeszcze lepiej widać zapóźnienie Europy, kiedy porównamy intensywność zainwestowanego kapitału do procentowego udziału w światowym PKB czy wskaźnika populacji. Widać, że Europa inwestuje o 50 proc. mniej w nowe technologie, niż powinno to wynikać z udziału w światowym PKB. W USA jest na odwrót – inwestuje się tam ponad dwa razy więcej niżby wskazywał na to parametr PKB.

Jeśli chodzi o nasycenie startupami per capita liderem jest Estonia, swoiste europejskie startup nation. Z kolei Polska zajmuje dopiero 27 miejsce i tym samym upada mit przedsiębiorczego, startupowego Polaka. Nieco lepiej nasza sytuacja wygląda, jeśli wziąć pod uwagę wartość nominalną zainwestowanego kapitału. Po wyjściu Wielkiej Brytanii z Unii Europejskiej liderami są Niemcy i Francuzi, gonieni przez Szwedów, Holendrów, Szwajcarów i Hiszpanów. Polska zajmuje pod tym względem 17 miejsce w Europie.

Analitycy Atomico wskazują, że w Polsce w 2020 r. mieliśmy do czynienia ze znaczącym spadkiem inwestycji w nowe technologie. Wyraźnie COVID-19 miał negatywny wpływ na finansowanie startupów, inaczej niż w wielu innych krajach. Generalnie, jeśli spojrzymy na trendy w całej Europie, to widać, że przybyło inwestycji w sektor zdrowia (wiadomo, COVID-19 zrobił swoje), marketing (dotarcie do firm i ludzi mimo lockdownu), telekomunikację (musimy się lepiej komunikować w trakcie zdalnej pracy) i sport (siedzimy w domu i trzeba sobie jakoś radzić). Zadziwia mnie spadek inwestycji w edukację, natomiast gwałtowny spadek inwestycji w transporcie i podróżach jest uzasadniony. Gdyby spojrzeć na cały rynek UE to wciąż najwięcej środków trafia do takich sektorów, jak fintech, zdrowie, transport, energia czy marketing, a także na rozwiązania dla firm (B2B).

Jednym ze smutniejszych wykresów jest ten, który ukazuje, w jaki sposób odbywa się wychodzenie funduszy VC z inwestycji w europejskie startupy. Okazuje się, że w takim przypadku jedynie 36 proc. europejskich spółek pozyskuje kapitał z giełdy, przy czym aż 38 proc. z tych IPO odbywa się w USA. Generalnie widoczna jest coraz większa obecność inwestorów z USA w Europie. Wykupują oni europejskie innowacje czerpiąc z tego długoterminowe korzyści. Nie może zatem dziwić na przykład obecność Google for Startups, skupującego innowacje w Europie.

Warto jednak wskazać w końcu na jakiś pozytywny wskaźnik, a jest nim kapitalizacja publicznie notowanego sektora technologii. Dzięki CD Projekt czy Allegro, Polska w Europie znajduje się na dobrym 7 miejscu. Z drugiej strony, jeśli zsumować wartość kapitalizacji trzech największych pod tym względem spółek technologicznych na warszawskiej giełdzie, to wyniesie ona 88 proc., a więc kapitalizacja pozostałych sięga jedynie kilkunastu procent. Jesteśmy zatem pod tym względem mało zdywersyfikowanym rynkiem.

Warto spojrzeć też na europejskie spółki technologiczne z największą kapitalizacją. Liderem jest oddział Naspers – Prosus, do którego należy Delivery Hero czy OLX, z wyceną 163 mld dol. Co ciekawe europejski lider nie wszedłby do amerykańskiego Top 10, gdyż spółka, która za oceanem znajduje się na 10 miejscu, ma kapitalizację na poziomie ponad 230 mld dol. Nawiasem mówiąc, jedynie 3 na 10 europejskich spółek pozyskało kapitał od VC, inaczej niż w USA, gdzie stało się tak w przypadku 8 firm na 10. I jeszcze taka uwaga: gdyby spojrzeć na kapitalizację całego europejskiego sektora technologicznego, to wynosi ona tyle co kapitalizacja jednej z większych spółek z USA, na przykład Google’a.

Z dobrych informacji: w związku z notowaniami Allegro czy CD Projektu, GPW plasuje się na 7 miejscu w Top 10 europejskich giełd. Duża w tym zasługa samego Allegro, które zaliczyło największy debiut spółki technologicznej w Europie w 2020 roku, z kapitalizacją wynoszącą 18,9 mld dol. Z kolei w USA na pierwszym miejscu znalazł się Snowflake, z kapitalizacją na poziomie 70 mld dol. (7 razy więcej!).

Ciekawe, że kiedy spojrzymy na liczbę debiutów spółek technologicznych na giełdach, Polska plasuje się na wysokim 4 miejscu (!). Autorzy raportu wskazują, że tak wysoka lokata Polski przy małej liczbie transakcji i VC pokazuje, że nasze otoczenie finansowe wokół funduszy VC jest ciągle mało rozwinięte. Może inwestycje PFR w VC coś w tym zakresie zmienią?

Swoją drogą nie może dziwić, że w dyskusji o wynikach raportu wziął udział prezydent Emmanuel Macron. Francja bowiem nie tylko jest liderem w wielu obszarach sektora technologicznego, ale też stworzyła najbardziej hojny program ochrony startupów w czasach COVID-19 – wynoszący ponad 5 mld dol.

I jeszcze ciekawostka: otóż bycie startuperem najczęściej oznacza, że jest się białym mężczyzną. Zalicza się do nich ponad 80 proc. założycieli startupów.

W raporcie można też znaleźć wątki regulacyjne. Przykładowo wraz z serwisem Politico Pro dokonano badania częstotliwości występowania słów i tematów z sektora Tech w Parlamencie Europejskim. Okazuje się, że numerem 1 jest COVID-19, a tuż za nim plasuje się Green Deal oraz regulacje prawne dotyczące działalności Big Tech. Znikła natomiast dyskusja o Digital Single Market, a jej miejsce zajęły rozmowy o transformacji cyfrowej, dezinformacji oraz GDPR.

Autorzy raportu zaprezentowali również wyniki sondy przeprowadzonej wśród przedstawicieli europejskich startupów, na temat ich podejścia do kluczowych kwestii dla sektora technologicznego. Z uzyskanych odpowiedzi wynika, że numerem jeden powinna być walka z dezinformacją i monopolami (Big Tech). Tuż za tym na pudle ląduje temat sztucznej inteligencji. Zdaniem młodych innowatorów ze Starego Kontynentu należy ją koniecznie uregulować.

Piotr Mieczkowski

Piotr Mieczkowski Autor jest dyrektorem zarządzającym fundacji Digital Poland.

Podobne artykuły

Nowym motywatorem prawo i sztuczna inteligencja

Firmy coraz bardziej przekonują się do elektronicznego obiegu dokumentów. Dla nieprzekonanych zaś skutecznym impulsem mogą być regulacje prawne.

Infrastruktura w modelu usługowym: czy i kiedy?

Kolejną rewolucją w branży IT – niemalże na miarę chmury – miała być dostępność zaawansowanych rozwiązań infrastrukturalnych w formie usługi rozliczanej abonamentowo. Oferta ta w niektórych krajach została przyjęta nadspodziewanie dobrze, ale wygląda na to, że w Polsce jeszcze na nią za wcześnie.