Trzech liderów rynku kolokacji

Rynek jest skazany na wzrost w najbliższych latach - zdaniem analityków.

Przychody operatorów rosną w dwucyfrowym tempie.

Rynek kolokacji rośnie w dwucyfrowym tempie, napędzany przez duże firmy chmurowe i internetowe, które potrzebują coraz większej pojemności centrów danych, oraz przez przedsiębiorstwa przenoszące coraz większą ilość infrastruktury IT poza swoje lokalizacje. W ciągu ostatnich czterech kwartałów światowe przychody wyniosły 47 miliardów dol. – według danych Synergy Research.

Kolokacja detaliczna nadal stanowi największą część rynku, chociaż przychody hurtowe rosną znacznie szybciej, w dużej mierze dzięki operatorom hiperskalowym.

„Biorąc pod uwagę długoterminowy charakter umów leasingowych, z przekonaniem przewidujemy silny dalszy wzrost w nadchodzących latach” – mówi John Dinsdale, główny analityk w Synergy Research Group.

Kilku liderów i wiele małych firm

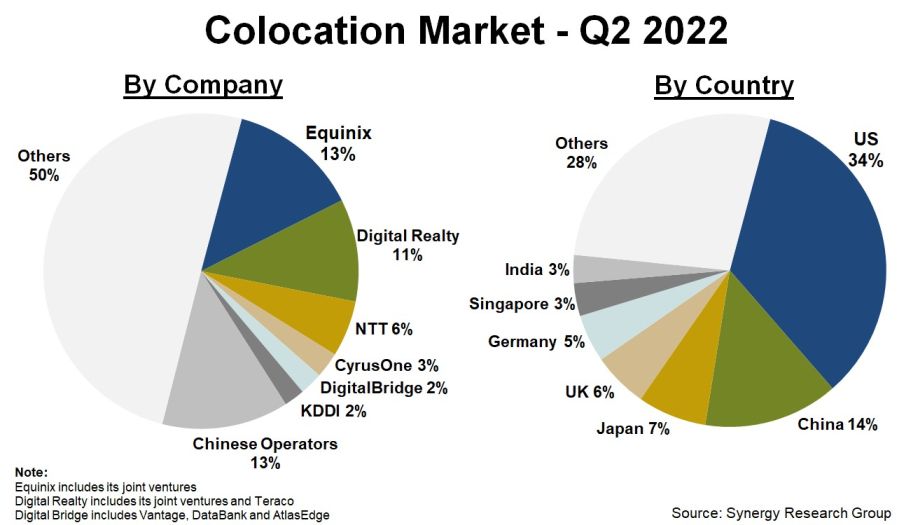

Krajobraz konkurencyjny tworzy niewielka liczba firm, które działają globalnie, oraz wiele podmiotów krajowych lub regionalnych.

Equinix, Digital Realty i NTT wraz z różnymi spółkami joint venture generują obecnie 30 proc. wszystkich przychodów z kolokacji. Kontynuują globalną ekspansję dzięki połączeniu organicznego wzrostu i agresywnej działalności w zakresie fuzji i przejęć.

Sześciu dostawców usług kolokacyjnych ma w sumie 37 proc. światowego rynku.

Chińscy operatorzy mają 13 proc. dzięki kontrolowaniu swojego krajowego rynku. Pozostałe 50 proc. udziału dzieli wielu średnich i małych operatorów centrów danych.

„Miejsze firmy zajmujące się centrami danych mogą również rozwijać się w zrównoważony sposób, koncentrując się na określonych krajach lub regionach geograficznych” – uważa John Dinsdale.

USA i Chiny mają w sumie prawie połowę światowego rynku. Krajami o najwyższych wskaźnikach wzrostu są natomiast Chiny, Brazylia, Indie i Singapur.

Podobne aktualności

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

AI rozruszała na nowo ogromny rynek chmury

Wydatki na cloud podskoczyły aż o 5,6 mld dol. w jeden kwartał. To największy wzrost, jaki kiedykolwiek odnotowano.

AI przełamuje stagnację wzrostu na rynku chmury

Sekwencyjny wzrost wydatków na chmurę w III kw. br. był najwyższy od 2021 r. Analitycy spodziewają się, że tempo wzrostu utrzyma się na wysokim poziomie w nadchodzących latach.