AI przełamuje stagnację wzrostu na rynku chmury

Sekwencyjny wzrost wydatków na chmurę w III kw. br. był najwyższy od 2021 r. Analitycy spodziewają się, że tempo wzrostu utrzyma się na wysokim poziomie w nadchodzących latach.

Wiele przedsiębiorstw wspomaganych AI ma za sobą okres zaciskania pasa – wynika z analizy.

Wydatki przedsiębiorstw w III kw. 2023 r. na usługi infrastruktury chmurowej (IaaS, PaaS, hostowane usługi chmury prywatnej) wyniosły na świecie 68,1 mld dol., co oznacza wzrost o 10,5 mld dol. w porównaniu z III kw. 2022 r. – według Synergy Research Group.

To piąty z rzędu kwartał, w którym rynek chmury rósł o 10-11 mld dol. rok do roku.

AI dała dodatkowy impuls

Tempo wzrostu wyniosło 18 proc. r/r w III kw. 2023 r. Utrzymało się zasadniczo na tym samym poziomie co w poprzednich dwóch kwartałach. Sytuacja polityczna i gospodarcza zahamowała wzrost wydatków na chmurę, jednak w ocenie analityków generatywna AI zaczyna pomagać w pokonywaniu tej bariery.

Otóż wydatki w III kw. br. poprawiły się o 5 proc. w porównaniu z II kw. br., znacznie przewyższając dynamikę kw/kw obserwowaną w poprzednich dwóch kwartałach. Pomijając szczyty sezonowe, zawsze obserwowane w czwartym kwartale, sekwencyjny wzrost wydatków na chmurę w III kw. br. był najwyższy od 2021 r.

Podczas gdy prawo wielkich liczb wywiera presję spadkową na tempo wzrostu rynku usług w chmurze, sztuczna inteligencja zapewnia mu więc dodatkowy impuls.

Wiele przedsiębiorstw, wspomaganych sztuczną inteligencją, ma raczej za sobą okres zaciskania pasa, natomiast AI pomaga udostępnić szeroką gamę nowych obciążeń w chmurze. Synergy spodziewa się, że tempo wzrostu chmury utrzyma się na wysokim poziomie w nadchodzących latach.

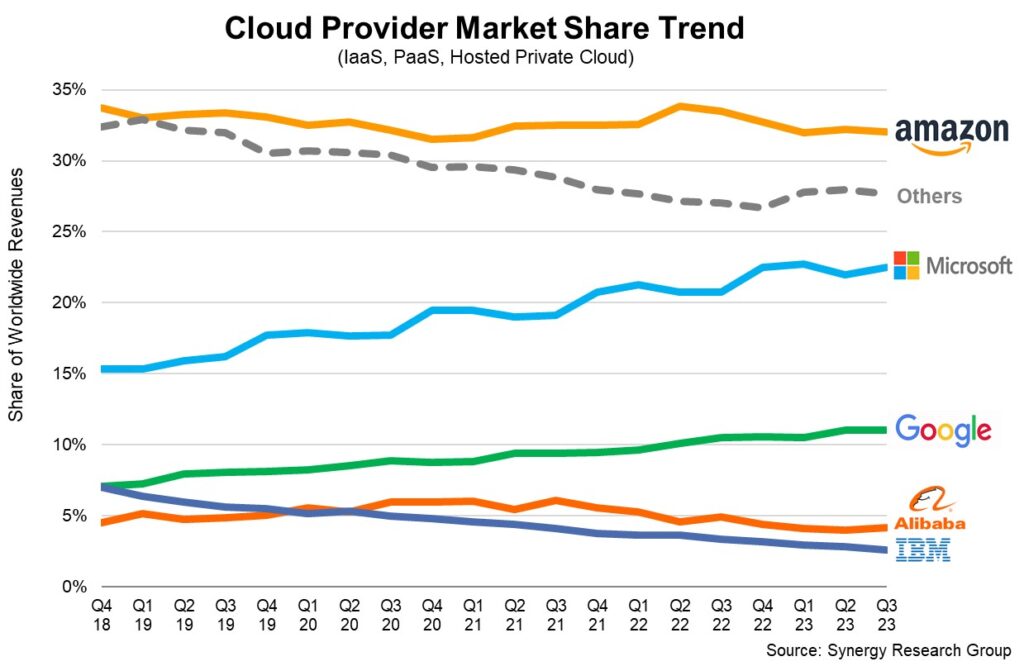

Google i Microsoft rosną. Mniejsi gracze też

Wśród głównych dostawców Google i Microsoft odnotowali największy wzrost rok do roku. Microsoft zwiększył swój udział w światowym rynku o prawie 2 punkty procentowe r/r. Ich udziały w III kw. br. wyniosły odpowiednio 23 proc. i 11 proc.

Tymczasem Amazon utrzymał się w swoim wieloletnim przedziale 32–34 proc. udziału w rynku, choć znajdował się w dolnej granicy tego zakresu.

Łącznie do firm z top 3 trafiło 66 proc. obrotów ze światowego rynku.

Wśród dostawców z drugiego poziomu do firm o najwyższym wskaźniku wzrostu rok do roku należą Oracle, Snowflake, MongoDB, VMware, Huawei i China Telecom.

Uwzględniając przychody za III kw. br., wydatki na usługi infrastruktury chmurowej za ostatnie 12 miesięcy osiągnęły poziom 257 mld dol. Rynek nadal silnie rośnie we wszystkich regionach świata, najmocniej w krajach APAC.

IaaS największą częścią rynku

Największą część rynku stanowią publiczne usługi IaaS i PaaS, które w III kw. 2023 r. wzrosły o 19 proc. Dominacja głównych dostawców jest jeszcze bardziej widoczna w chmurze publicznej, gdzie trójka największych opanowała 72 proc. rynku.

Podobne aktualności

Pionier bezpieczeństwa AI – Darktrace sprzedany za 5,3 mld dol.

Dołączy do portfolio specjalistów od cyberbezpieczeństwa, należących do Thoma Bravo.

65 proc. polskich firm nie mierzy efektywności wdrożeń AI

Już ponad jedna czwarta firm w Polsce wdrożyła narzędzia AI, a kolejne 30 proc. zrobi to w tym roku. Jednak większość używających tej technologii nawet nie sprawdza, czy jest ona efektywna.

W Polsce powstała AI Chamber (Izba AI)

„Chcemy reprezentować interesy polskich firm” – zapowiada założyciel i prezes AI Chamber, Tomasz Snażyk. Organizacja wskazuje swoje główne cele.