Karty graficzne: „nastąpiła poważna utrata zdrowego rozsądku”

Doszło do drastycznego spadku sprzedaży - o ponad 30 proc.

Ten kwartał też raczej będzie marny, jednak w przyszłym roku powinno być lepiej.

Po raz pierwszy od pandemii sprzedaż kart graficznych zanurkowała w ujęciu rok do roku, i to gwałtownie. W III kw. 2022 r. dostawy stopniały o 31,9 proc. rok do roku (z 10,35 mln szt. do 6,9 mln szt.), oraz o 33,5 proc. kwartał do kwartału (tj. wobec II kw. 2022 r.) – ustalił Jon Peddie Research.

Wartość sprzedaży wyniosła 3,7 mld dol., co oznacza spadek aż o 1,8 mld dol. kw/kw. Wynika to przede wszystkim ze spadających cen.

Wstrząs jest tym większy, że jeszcze przed II kw. 2022 r. rynek wykazywał dwucyfrowy wzrost rok do roku.

Zobowiązania produkcyjne były zbyt entuzjastyczne

„Rok temu ostrzegaliśmy przed spadkiem wydatków na komputery i karty graficzne. Jednak zakłócenia w łańcuchu dostaw i czas potrzebny na wprowadzenie korekt w zbyt entuzjastycznych zobowiązaniach produkcyjnych sprawiły, że większość dostawców miała więcej zapasów, niż przewidywano” – komentuje Jon Peddie, prezes JPR.

Jak zauważa, w efekcie większość producentów zaczęła zamrażać zatrudnienie albo zwalniać pracowników.

„Nastąpiła poważna utrata zdrowego rozsądku i perspektywy historycznej wykazywana przez wielu dostawców” – twierdzi szef JPR.

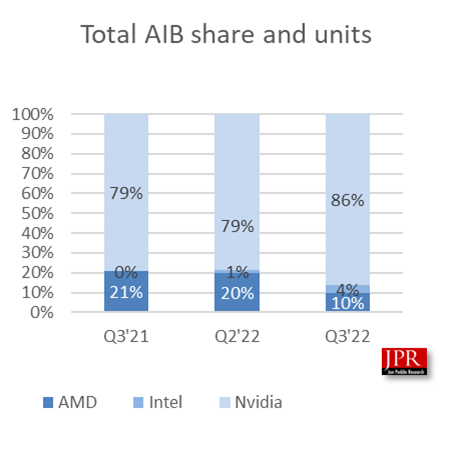

Największy dołek na dostawach kart do PC zaliczyło AMD (-67,1 proc. kw/kw -68,8 proc. r/r), podczas gdy Nvidia jedynie (-27,2 proc. i -25 proc.), zajmując nadal dominującą pozycję w rynku na poziomie 86,2 proc.

Jest jednak dobra wiadomość.

„Widzimy przed nami powolny wzrost, ale mimo to wzrost” – dodaje Jon Peddie.

Intel pomoże wzrostom

Spadek koniunktury zapewne będzie kontynuowany w IV kw. 2022 r. JPR przewiduje natomiast, że ceny zaczną się stabilizować wraz z wprowadzeniem przez AMD i Nvidię procesorów nowej generacji w listopadzie i grudniu br.

W ciągu trzech kwartałów 2022 r. wysyłki kart sięgnęły 30,5 mln szt., a w okresie ostatnich 4 kwartałów wartość dostaw wyniosła 31,8 mld dol.

JPR prognozuje, że przychody ze sprzedaży kart graficznych będą się zwiększać w kolejnych latach, osiągając 39 mld dol. w 2026 r. Założenie jest takie, że wejście Intela na rynek, ze względu na siłę jego marki i pozycję wśród producentów OEM, spowoduje wzrost wolumenów i całego rynku począwszy od II półrocza 2023.

Podobne aktualności

Największy spadek na GPU od recesji w 2009 r.

Dołek w III kw. był 25-procentowy. To wiele mówi sytuacji na rynku, bo procesory graficzne są czułym wskaźnikiem koniunktury.