Europejscy dostawcy chmury tracą udziały w rynku

W Europie na chmurze coraz więcej zarabiają amerykańscy giganci.

Koncerny z USA mają takie pieniądze na inwestycje, że firmy z Europy nie są w stanie im dorównać.

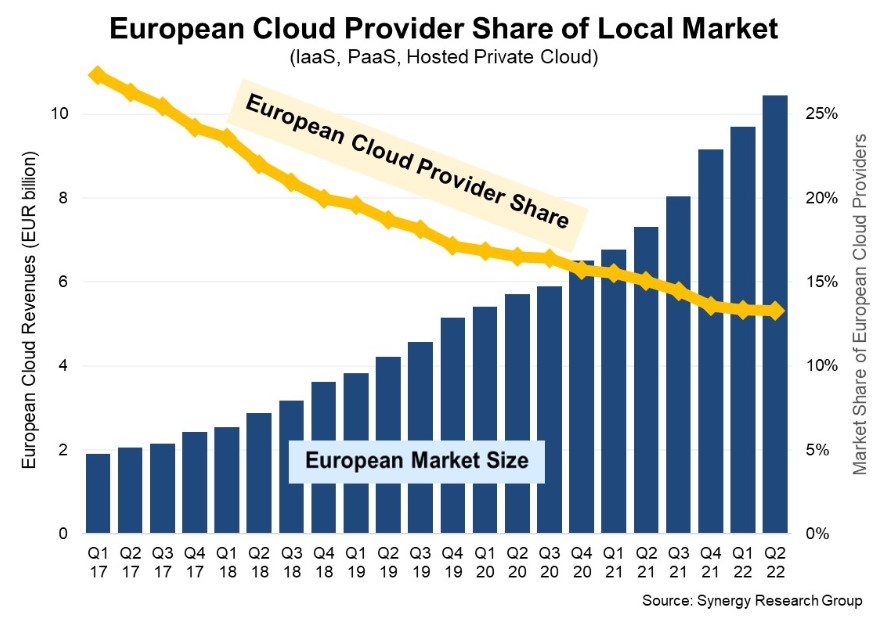

Europejski rynek chmury jest obecnie ponad pięciokrotnie większy niż na początku 2017 r. Osiągnął wartość 10,4 mld euro (10,9 mld dol.) w II kw. 2022 r., jeśli chodzi o usługi infrastruktury (w tym IaaS, PaaS i hostowane usługi chmury prywatnej)

W ciągu minionych 5 lat europejscy dostawcy zwiększyli swoje przychody w sumie o 167 proc., ale ich udział w rynku spadł z 27 proc. do 13 proc., ponieważ rosną dużo wolniej niż wydatki na chmurę na kontynencie.

Lwia część wydatków europejskich klientów na infrastrukturę cloud trafia do kasy amerykańskich gigantów: Amazon, Microsoft i Google. Udział tej trójki w przychodach stale rośnie i wynosi obecnie w sumie 72 proc. To oni są więc głównymi beneficjentami rozwoju chmury w Europie.

Liderzy wśród europejskich dostawców – SAP i Deutsche Telekom – mają tylko po 2 proc. rynku europejskiego, co pokazuje skalę dysproporcji udziałów między firmami ze Starego Kontynentu oraz z USA.

Za tą dwójką plasują się: OVHcloud, Telecom Italia, Orange, a dalej krajowi i regionalni gracze. Reszta udziałów należy też do mniejszych podmiotów z USA i Azji.

Na jakie usługi wydatki rosną najszybciej

W ciągu ostatnich czterech kwartałów europejskie przychody z usług infrastruktury chmurowej wyniosły łącznie ponad 27 mld euro, co oznacza wzrost o 41 proc. rok do roku.

Usługi IaaS i PaaS stanowią ponad 80 proc. rynku i rosną szybciej niż mniejszy segment hostowanych lub zarządzanych chmur prywatnych.

Jeden z najwyższych wzrostów zaobserwowano na PaaS z usługami bazodanowymi, IoT i analitycznymi.

Europejskie firmy nie są w stanie dorównać liderom z USA

„Rynek chmury to gra skali, w której aspirujący liderzy muszą stawiać na ogromne nakłady finansowe, mieć długoterminowe spojrzenie na inwestycje i rentowność, zachować determinację, aby odnieść sukces i konsekwentnie osiągać doskonałość operacyjną. Żadna firma europejska nie zbliżyła się do tego zestawu kryteriów” – twierdzi John Dinsdale, główny analityk w Synergy Research Group.

W rezultacie sześciu liderów europejskiego rynku cloud to firmy amerykańskie.

„Niemożliwy do pokonania poziom”

„Amerykańscy dostawcy usług w chmurze nadal inwestują co kwartał ponad 4 miliardy euro w europejskie programy. Stanowi to niemożliwy do pokonania poziom dla firm, które chcą poważnie zakwestionować ich pozycję lidera rynku” – utrzymuje analityk.

W związku z tym europejscy dostawcy w większości koncentrują się obsłudze lokalnych klientów, którzy mają specyficzne potrzeby. Czasem działają jako partnerzy amerykańskich koncernów chmurowych.

„Niektórzy z tych europejskich dostawców będą nadal się rozwijać, ale jest mało prawdopodobne, aby przesunęli się znacznie pod względem ogólnego udziału w rynku europejskim” – uważa Dinsdale.

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

Infrastruktura dla chmury: wolumeny spadły, ceny wzrosły

Wydatki na serwery i storage do chmury wzrosną o blisko 20 proc. w 2024 r. Pozostała część rynku odnotuje nieznaczny spadek.