Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Chmura nakręci wydatki na IT

Przyspieszone wdrażanie chmury będzie napędzać wydatki na IT w Europie – prognozuje Forrester. W 2023 r. analitycy przewidują 3,6-procentowy wzrost wobec 2022 r., mimo niepewności w gospodarce, wysokiej inflacji i ostrożności w inwestycjach ze strony przedsiębiorców.

Globalnie w 2023 r. wydatki na IT powinny zwiększyć się o 4,7 proc. wobec 2022 r., do 4,4 mld dol. Oprogramowanie i usługi, napędzane przez chmurę, do 2027 r. mają stanowić już 66 proc. nakładów na IT, w porównaniu z 60 proc. przed pandemią.

Spodziewany wzrost ma być stymulowany przez rozwój aplikacji w chmurze. Forrester prognozuje, że do 2026 r. rynek chmury publicznej osiągnie wartość 1 bln dol., generując prawie jedną czwartą światowych wydatków na IT.

Zapasy komputerów: powrót do normy?

Kryzys ekonomiczny będzie ograniczał popyt na sprzęt przez cały 2023 r. Światowe dostawy urządzeń końcowych (komputery, tablety, smartfony) mają się w tym roku zmniejszyć o 4,4 proc., a suma wydatków (w porównaniu ze słabym 2022 r.) o 5,1 proc. – prognozuje Gartner.

Co gorsza, znacznie spadł popyt w sektorze biznesowym. Oczekuje się, że złagodzenie inflacji i dno recesji nastąpi dopiero w IV kw. 2023 r. Przy nadal słabej sprzedaży w pierwszym półroczu poziomy zapasów komputerów powrócą do normy w drugiej połowie 2023 r.

Gartner spodziewa się, że do końca 2023 r. ponad 25 proc. biznesowych pecetów używanych w firmach to będą modele z Windows 11. Jednak sam nowy system nie zapewni wystarczającej sprzedaży, aby osiągnąć takie wolumeny, jak w latach 2020–2022. Ponieważ inflacja i prawdopodobna recesja zmniejszy budżety, Gartner szacuje, że w br. konsumenci i firmy wydłużą cykle wymiany komputerów i tabletów o ponad 9 miesięcy.

Ekologia i fundusze pomogą sprzedaży serwerów

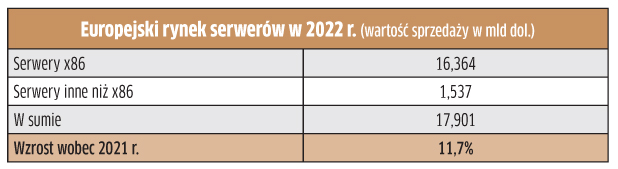

Nadrabianie zaległości w dostawach i wdrożenia w ramach cyfrowej transformacji w ub.r. znacznie zwiększyły sprzedaż serwerów w Europie. Według IDC w III kw. 2022 r. dostawy w Europie Środkowo – Wschodniej wzrosły o 40,7 proc. rok do roku (nie uwzględniając rynku rosyjskiego). To sporo więcej, niż na zachodzie Europy, gdzie wynik był blisko 28 proc. na plusie. Zaległości nadal są znaczne, więc przewiduje się, że popyt utrzyma się na wysokim poziomie przez kilka najbliższych kwartałów. Natomiast w dłuższej perspektywie unijne finansowanie i inwestycje zorientowane na ekologię doprowadzą do wymiany starej infrastruktury na nową, która zapewni większą wydajność przy mniejszym zużyciu energii. Dlatego, pomimo presji ekonomicznej, wciąż wiele firm będzie inwestować w serwery.

Analitycy spodziewają się, że wydatki na europejskim rynek serwerów spadną w 2023 r. o 2,7 proc. (do 17,4 mld dol.), ale w ciągu 5 lat (2022 – 2026) średnia roczna stopa wzrostu ma wynieść 4,3 proc. Wzrost ma być rezultatem inwestycji w modernizację infrastruktury, szybko rosnących obciążeń (generowanych przez mechanizmy sztucznej inteligencji i uczenia maszynowego) oraz wdrożenia w chmurze i edge computing.

Rynek zabezpieczeń brzegowych na dużym plusie

Wartość rynku edge security ma zwiększyć się ponad 2,5-krotnie (166 proc.) w ciągu 5 lat, z poziomu 19,2 mld dol. w 2022 r. do 51,1 mld dol. do 2027 r. – prognozuje MarketsandMarkets. Z roku na rok inwestycje w rozwiązania (CASB, SD-WAN, SASE) i usługi będą rosły średnio o 21,6 proc. Segment usług został podzielony na profesjonalne (wdrożenia, integracja, szkolenia, doradztwo, wsparcie i utrzymanie) oraz zarządzane. Wraz z coraz szerszym wykorzystaniem zabezpieczeń brzegowych zwiększy się zapotrzebowanie firm na usługi, stąd przewiduje się, że do 2027 r. przychody w tym segmencie będą zwiększać się najszybciej. Ponadprzeciętnym wzrostem wydatków na edge security powinien charakteryzować się przy tym rynek największych przedsiębiorstw (ponad 1 tys. pracowników), ponieważ korzystają one z dużej liczby aplikacji biznesowych i posiadają różne rodzaje infrastruktury informatycznej, stając przed trudnym zadaniem skutecznego zarządzania bezpieczeństwem. Źródło: MarketsandMarkets

Sprzęt: najważniejsze jest bezpieczeństwo

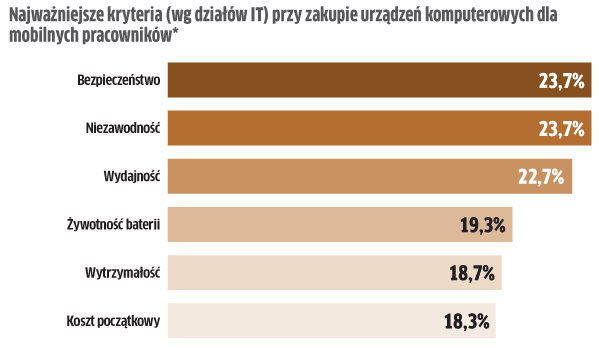

Najważniejsze czynniki, brane pod uwagę przez nabywców urządzeń komputerowych dla mobilnych pracowników, to bezpieczeństwo i niezawodność (po 23,7 proc.) – wynika z deklaracji pracowników firmowych działów IT w Wielkiej Brytanii, Francji i Niemczech. Co zaskakujące, około połowa specjalistów od infrastruktury nie pyta innych pracowników o ich potrzeby ani o ocenę wyboru sprzętu przed zakupem. Z danych wynika, że najczęściej sprzęt mobilny jest wymieniany co 3–4 lata (43 proc. wskazań), ewentualnie co 5–6 lat (34 proc.). Przy czym większość działów IT oczekuje od producentów wsparcia jedynie przez 3 lata. Ankietowane firmy używają przeciętnie 2–3 różnych typów sprzętu przenośnego, zwykle laptopów, tabletów, mobilnych stacji roboczych i urządzeń wearables.

Podobne artykuły

Chmura rośnie mimo przeszkód

Potrzeby biznesowe i nowe technologie, w tym GenAI oraz przetwarzanie brzegowe, stają się stymulatorem innowacyjności dla usług chmurowych. Firmy wciąż jednak doświadczają problemów związanych z finansowaniem obsługi środowisk w chmurze.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

SASE to przyszłość łączności i bezpieczeństwa

Odpowiedzią na postępujące rozproszenie danych i aplikacji, znajdujących się obecnie nie tylko w firmowej serwerowni, ale także w różnych usługach chmurowych, jest połączenie sieci i aspektów dotyczących bezpieczeństwa w pakiet rozwiązań o wspólnej nazwie SASE.