Zmiana lidera rynku smartfonów

„Spadek na rynku smartfonów w I kw. 2023 r. był zgodny z oczekiwaniami całej branży” - twierdzi analityk. Widać zmianę podejścia producentów.

Producenci ostatnio bardziej skupili się na poprawie jakości, niż na wzroście wolumenów.

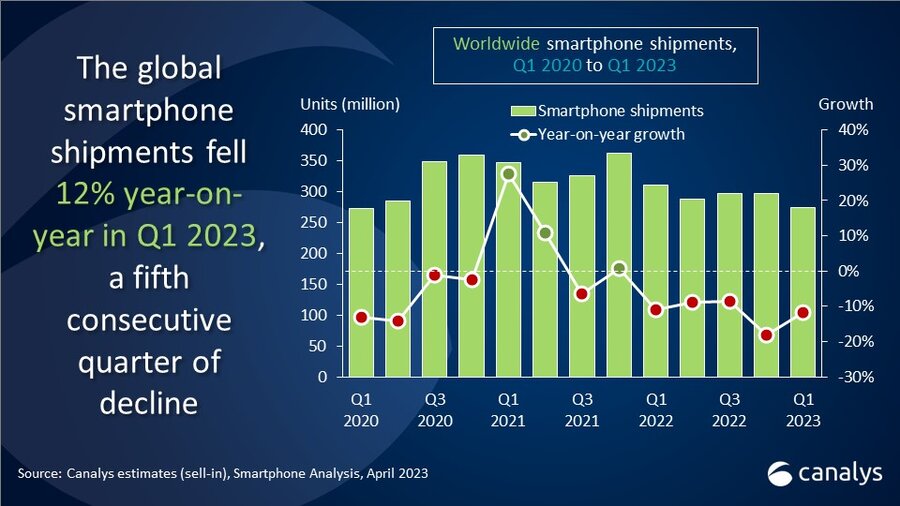

W I kw. 2023 r. dostawy na światowym rynku smartfonów skurczyły się piąty kwartał z rzędu, o 12 proc. rok do roku.

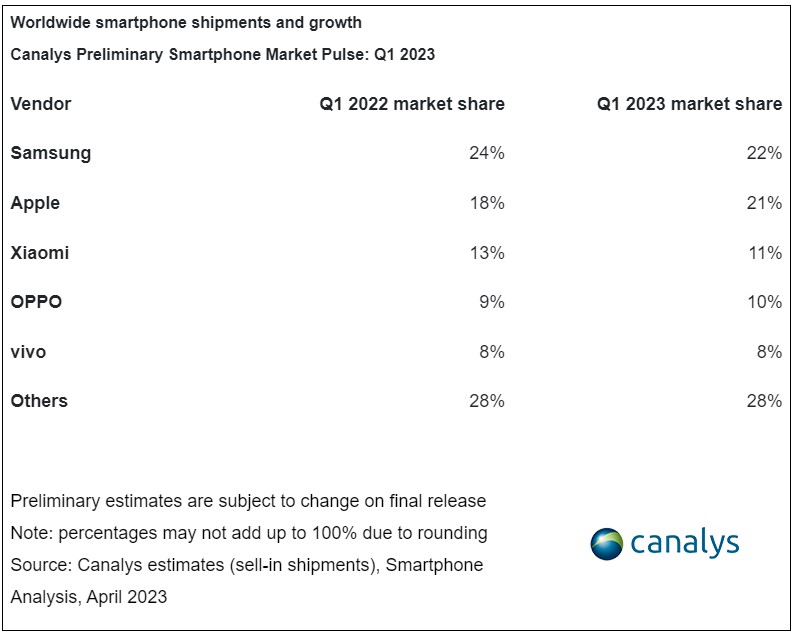

Samsung był jedynym dużym producentem, który odnotował poprawę kwartał do kwartału i wywalczył powrót na pierwsze miejsce z 22 proc. udziałem w rynku. W IV kw. 2022 r. miał 20 proc., a liderem był Apple (25 proc.).

W I kw. 2023 r. Apple spadł na drugą pozycję z 21 proc. udziału, zmniejszając dystans do Samsunga dzięki dużemu popytowi na nową flagową serię iPhone’a.

Obniżki cen i promocje nie rozkręciły popytu

„Spadek na rynku smartfonów w I kw. 2023 r. był zgodny z oczekiwaniami całej branży” — twierdzi Sanyam Chaurasia, analityk Canalysa.

Pomimo obniżek cen i intensywnych promocji producentów, popyt pozostawał słaby szczególnie na modele z dolnej półki, co wyjaśniono ograniczeniem wydatków konsumentów z powodu inflacji. Z tych względów znacznie zmniejszano zapasy w całym łańcuchu dostaw.

Jest jeszcze za wcześnie, by przewidywać ożywienie

„Zauważyliśmy pewne oznaki ograniczania dalszych spadków. Niektórzy producenci stają się bardziej aktywni w planowaniu produkcji i zamawianiu komponentów” – twierdzi analityk Toby Zhu.

Według niego nastąpiła poprawa popytu, dotycząca niektórych smartfonów i przedziałów cenowych.

Canalys przewiduje, że zapasy smartfonów, niezależnie od kanału sprzedaży lub vendora, mogą osiągnąć relatywnie zdrowy poziom do końca II kw. 2023 r.

Analityk uważa, że jest jeszcze zbyt wcześnie, aby przewidywać ożywienie popytu konsumenckiego. Tym niemniej oczekuje poprawy wolumenu sprzedaży na światowym rynku ze względu na zmniejszenie zapasów w ciągu kilku kolejnych kwartałów.

Producenci wolą jakość od ilości

Ponadto, producenci skupili się na innowacjach i zwiększaniu wydajności produkcji i kanałów sprzedaży, przechodząc od wzrostu wolumenów i udziałów do poprawy jakości. Popularyzacja 5G i składane telefony również są siłami napędowymi popytu.

Podobne aktualności

Dostawy smartfonów GenAI wzrosną czterokrotnie do 2027 r.

Sztuczna inteligencja stanie się niezbędną funkcją w smartfonach ze średniej i wyższej półki od 2025 r. - według prognozy.

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.

Rynek smartfonów osiągnął już dno i odbije

Modele premium i budżetowe powinny lepiej się sprzedawać w br.