Mieszane nastroje na rynku przełączników i routerów

Spadają ceny switchy instalowanych poza centrami danych. Przedsiębiorstwa wydają ostatnio mniej na routery - wynika z nowego raportu.

Przełączniki z portami 1 Gb mają wciąż największy udział w rynku, ale najszybciej rośnie segment 25 Gb.

Dostawcy usług zwłaszcza ci najwięksi, rozbudowują infrastrukturę sieciową, przedsiębiorstwa jednak nie inwestują tak intensywnie – wynika z danych IDC dotyczących rynku przełączników ethernetowych i routerów.

Dostawcy chmurowi i hiperskalowi nie znają kryzysu

Kryzys uderzył w sprzedaż przełączników, ale niektóre segmenty rynku okazały się odporne – większy jest popyt u dostawców hiperskalowych, dostawców usług chmurowych i telekomunikacyjnych. Trendy te nadal będą kształtować rynek.

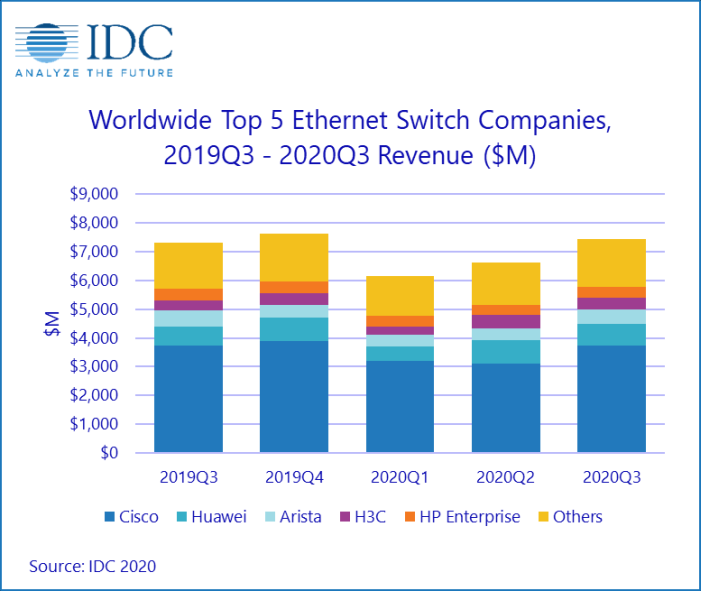

W sumie światowy rynek przełączników ethernet odnotował nieznacznie większe przychody niż przed rokiem – 7,45 mld dol. (+1,9 proc.).

W Europie Środkowo-Wschodniej wzrost wyniósł 11,4 proc., głównie dzięki Rosji i Czechom.

Switche poza data center nadal największym rynkiem

Wyraźny jest podział między wdrożeniami w centrach danych i poza nimi. Część niezwiązana z data center ma ponad połowę (56,8 proc.) udziału w rynku przełączników w ujęciu wartościowym i 87 proc. w przeliczeniu na porty. Zatem segment data center to nadal mniejszy rynek, ale instalowany jest tam droższy sprzęt o dużej przepustowości.

Spadają ceny

W segmencie switchy o niższych prędkościach, niezwiązanych z centrami danych, spadają ceny, choć sprzedaż zwiększa się. I tak dostawy przełączników 10 Gb wyrażone w liczbie portów wzrosły o 26 proc., ale przychody pozostały na stałym poziomie (+0,9 proc. r/r).

Sprzedaż przełączników 1 Gb wzrosła o 1,3 proc. licząc w portach, ale spadła o 10 proc. pod względem przychodów. Stanowią one wciąż największą część rynku – generują blisko 35 proc. obrotów. Kolejne miejsca w ujęciu wartościowym zajmują 10 Gb (26 proc.) i 100 Gb (23,2 proc.). Za to segment 25 Gb notuje ostatnio największe wzrosty – o ponad 50 proc. r/r zarówno wartościowo, jak i ilościowo.

Dołek na routerach dla firm

Z kolei światowy rynek routerów dla przedsiębiorstw i dostawców usług spadł o 2 proc. w III kw. br., do 3,67 mld dol., jednak sam segment korporacyjny był o blisko 9 proc. na minusie.

Na rynku europejskim popyt trzymał się mocniej. W Europie Środowej i Wschodniej wynik łączny w segmencie firm i dostawców usług był 7,8 proc. na plusie.

Cisco nadal sieciowym potentatem

Strukturę popytu ilustruje sprzedaż Cisco – otóż przychody ze sprzedaży routerów dla firm i dostawców usług, gdzie producent ma ponad 35 proc. rynku, spadły o 8,1 proc., przy czym przychody z routerów korporacyjnych zjechały o 16,6 proc., a w przypadku dostawców usług jedynie o 2,4 proc. rok do roku.

Cisco pozostaje liderem rynku przełączników (blisko 50 proc. udziału w ujęciu wartościowym) i miało nieznaczny spadek w III kw. 2020 r. (-0,8 proc.). Jest też nr 1 w dochodowym segmencie switchy 25 i 100 Gb (ok. 42 proc. udziału).

Kolejne miejsca na rynku przełączników zajmują Huawei, Arista, HPE i Juniper.

Najwięksi dostawcy przełączników ethernet w od III kw. 2019 r. do III kw. 2020 r.

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.