Korekta cen DRAM i SSD. Większy spadek

Na razie ceny spadają, jednak popyt na korporacyjne dyski SSD znacznie wzrośnie w drugiej połowie 2023 r. - uprzedzają analitycy.

Popyt jest nadal marny, a zapasy pamięci duże.

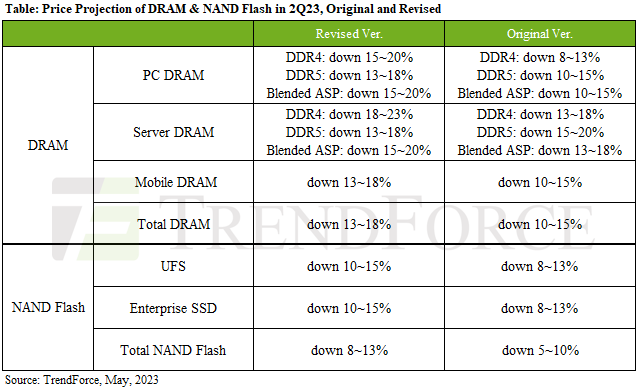

W II kw. 2023 r. obserwowany od kilku kwartałów spadek cen pamięci nie zatrzyma się. Przewiduje się, że dla DRAM wyniesie on 13-18 proc. kw/kw (tj. wobec I kw. 2023 r.), a dla NAND Flash 8-13 proc. – według TrendForce.

Powodem większego niż zakładano zjazdu cenowego jest słabość rynku serwerów i nadal wysoki poziom zapasów. Cięcia produkcji DRAM i NAND nie nadążają za słabnącym popytem – twierdzą analitycy. Na początku kwartału największy gracz na rynku Samsung, zapowiedział zmniejszenie produkcji.

Na stawki sprzedaży wpływa zwłaszcza poziom zapasów DDR4 i LPDDR5, ponieważ DRAM do komputerów, serwerów i smartfonów w sumie odpowiada za ponad 85 proc. światowej konsumpcji. Udział DDR5 pozostaje stosunkowo niski.

DRAM do PC. DDR5 nie tanieje tak szybko

Jeśli chodzi o DRAM do komputerów, to pomimo sporej redukcji zapasów przez producentów, liczba transakcji nie wzrosła ze względu na dużą podaż DDR4. Ceny DDR5 zmniejszają się znacznie bardziej umiarkowanie dzięki niższej podaży. Ogólnie oczekuje się, że średnia cena sprzedaży PC DRAM spadnie o 15-20 proc. kw/kw w II kw. 2023 r.

Czyszczenie zapasów serwerowych DDR4

Słabszy popyt na serwery doprowadził do zwiększonej presji na producentów by ograniczyć zapasy DDR4. W rezultacie kwartalne spadki cen tych pamięci pogłębiły się do 18–23 proc. wobec przewidywanych na początku II kw. 13-18 proc.

Podaż DDR5 została ograniczona ze względu na problemy ze zgodnością PMIC, przez co dołek cenowy był mniejszy (13-18 proc. kw/kw) niż przewidywano 1,5 miesiąca temu (15-20 proc.).

Biorąc jednak pod uwagę niski udział DDR5 w rynku serwerowych DRAM, jego wpływ na zmiany stawek jest ograniczony, stąd ogólny spadek cen pamięci DRAM dla serwerów w II kw. 2023 r. powinien wynieść 15-20 proc. kw/kw.

SSD pogłębiło spadki cen

Na segment NAND Flash wpływa przede wszystkim spadek cen nośników SSD i UFS dla przedsiębiorstw. Te dwa produkty odpowiadają za ponad 50 proc. całkowitego zużycia NAND. Sytuacja nadmiernej podaży dotąd nie została rozwiązana.

Popyt na serwery jest nadal korygowany w dół, wolumen zamówień w Chinach nie wzrósł znacząco po zniesieniu lockdownów, a zamówienia na SSD od producentów serwerów ODM również nie rosły ze względu na wysoki poziom zapasów. Wszystko to doprowadziło do pogłębienia spadku stawek dysków SSD dla przedsiębiorstw w II kw. 2023 r. do 10-15 proc. wobec przewidywanych wcześniej 8-13 proc.

TrendForce oczekuje jednak, że popyt na korporacyjne dyski SSD znacznie wzrośnie w drugiej połowie 2023 r., w związku z pojawianiem się nowych platform i dalszym spadkiem poziomu zapasów.

Podobne aktualności

Trzęsienie ziemi na Tajwanie. Skutki dla fabryk czipów

Kataklizm zasadniczo nie zakłócił produkcji półprzewodników - uspokajają analitycy.

Ceny SSD wystrzeliły. Będzie drożej o 20 – 25 proc. w II kw.

Popyt dostawców chmurowych ciągnie w górę stawki za nośniki dla przedsiębiorstw.