Europejski rynek oprogramowania BDA będzie rósł o 20 proc. rocznie

Chmurowe wdrożenia ciągną wzrost.

Rynek oprogramowania do Big Data i analityki w Europie rośnie dzięki inwestycjom w platformy oprogramowania AI.

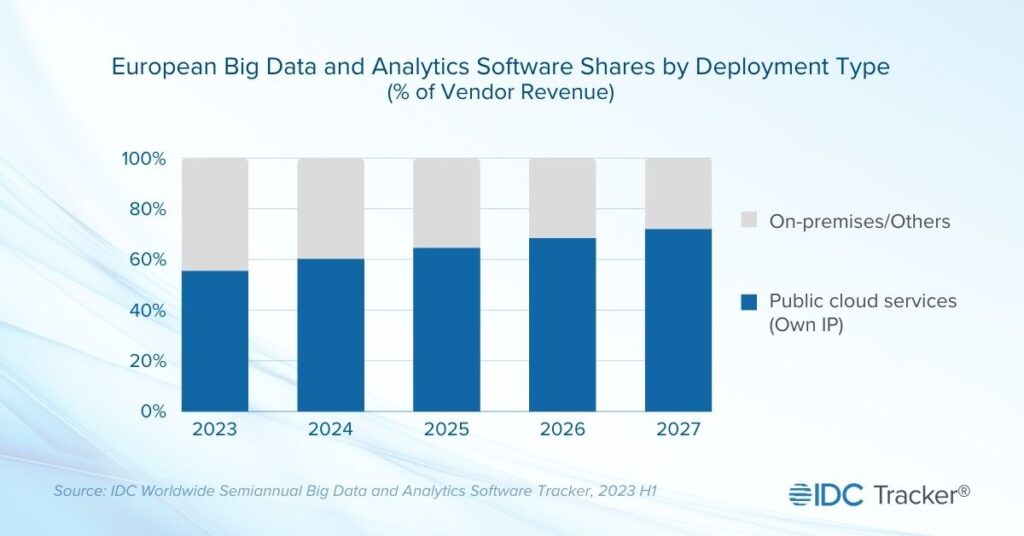

Rynek oprogramowania BDA (Big Data and Analytics) w Europie odnotuje w latach 2023–2027 średni roczny wzrost (CAGR) na poziomie 19,8 proc. Jak przewidywano, w 2023 r. ponad połowa (55,6 proc.) rynku obejmowała wdrożenia w chmurze publicznej. Segment ten zwiększy się do 2027 r., będąc średnio aż 27,8 proc. na plusie co roku. Tymczasem dynamika dla instalacji lokalnych ma poprawiać się jedynie o 6,7 proc. rocznie.

Co do dostawców, to w I poł. 2023 r. Microsoft, Amazon i Salesforce przekroczyli średnią rynkową i zwiększyli swoje udziały w rynku. Google i Snowflake odnotowali wyjątkowy wzrost, chociaż nie należą do 5 największych marek na rynku Big Data i analityki.

Gdzie najszybciej wydatki pójdą w górę

Platformy oprogramowania AI pozostają jednym z najszybciej rozwijających się segmentów, podobnie jak narzędzia do analizy treści i systemy wyszukiwania.

„Chociaż technologia generatywnej sztucznej inteligencji koncentruje się obecnie głównie na danych nieustrukturyzowanych, jak tekst, obrazy, wideo, ogłoszono również produkty powiązane z BDA” – informuje Veronika Paál, starszy analityk ds. badań w IDC. – „W międzyczasie klasyczne funkcje AI/ML będą w dalszym ciągu napędzać rozwój oprogramowania BDA, a zapotrzebowanie na hurtownie danych i jeziora danych również będzie rosło” – przewiduje.

Niekorzystne warunki rynkowe hamulcem wydatków

Wzrost na BDA najbardziej spowalnia w dalszym ciągu inflacja i spowolnienie gospodarcze, przez co wiele firm zmniejszyło swoje budżety na inwestycje IT. Co więcej, na części rynków można spodziewać się presji cenowej, która będzie dodatkowo hamować dynamikę wydatków.

Podobne aktualności

12 proc. badanych firm korzysta z Big Data

"W polskich firmach nadal brakuje świadomości na temat korzyści z wykorzystania dużych zbiorów danych" - stwierdzono w raporcie.

226 mld dol. na zaawansowaną analitykę

Wskazano powody, dlaczego firmy zwiększą wydatki blisko 4-krotnie w ciągu 5 lat.

Dark data: ukryty potencjał dla firm

Nawet 80 proc. firmowych informacji pochodzi z nieustrukturyzowanych danych.