12 największych dostawców rozwiązań cyberbezpieczeństwa

Wzrost w I kw. br. był dwucyfrowy, ale "wyniki pokazały, że cyberbezpieczeństwo nie będzie w pełni odporne na cięcia budżetowe w 2023 r."

Większość dostawców będzie rosła poprzez sprzedaż dodatkowych subskrypcji do istniejących kont – przewiduje analityk Canalysa.

Światowy rynek rozwiązań cyberbezpieczeństwa wzrósł o 12,5 proc. rok do roku w I kw. 2023 r. do 18,6 mld dol., takim tempem wyprzedzając resztę sektora IT, pomimo pogarszających się warunków makroekonomicznych – według Canalysa.

W tym wydatki w regionie EMEA poprawiły się nawet nieco bardziej i były 13,4 proc. na plusie r/r (5,8 mld dol.).

Podwyżki cen również przyczyniły się do wzrostu w kluczowych segmentach rynku, w tym bezpieczeństwa sieciowego (+9 proc.).

Jednocześnie widać, że klienci w tym roku ostrożniej podchodzą do inwestycji.

„Klienci priorytetowo traktowali wydatki na najpilniejsze projekty i te, które przyniosły największy zwrot. Wydłużyły się cykle sprzedaży, jest więcej opóźnień i ograniczania projektów, a programy odświeżania sprzętu zostały przesunięte na przyszłe kwartały” – informuje Matthew Ball, główny analityk w Canalysie.

Na co szły największe środki

Bezpieczeństwo tożsamości (+14,3 proc. r/r) pozostało wysokim priorytetem, podobnie jak zabezpieczenie pracowników hybrydowych, co przyciągnęło inwestycje w SSE (Security Service Edge) w zakresie bezpieczeństwa sieci i poczty elektronicznej (+16 proc.).

Niewiele wyższe budżety w małych firmach

Wzrost był najszybszy u większych klientów, pomimo wzmożonej kontroli wydatków. W dużych firmach, liczących ponad 500 pracowników, w I kw. br. wyniósł 13,3 proc. r/r, a w średnich (100 – 499 osób) 13,5 proc. Palo Alto Networks było dostawcą numer jeden dla dużych i średnich firm.

Sprzedaż w małych podmiotach (10 – 99 pracowników) poprawiła się jedynie o 7,5 proc., a w mikrofirmach (1 – 9 osób) zaledwie o 4,3 proc. Dostawcy zabezpieczeń punktów końcowych, w tym Trend Micro, Trellix i inni regionalni, nadal generują większość wydatków w firmach małych i mikro.

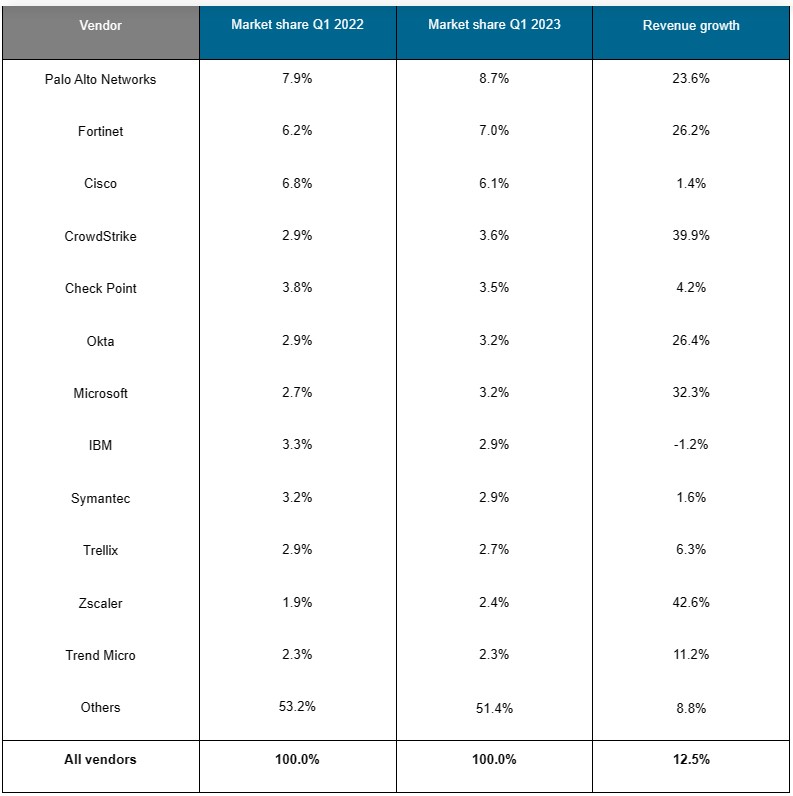

12 największych

Dwunastu największych dostawców cyberbezpieczeństwa odpowiadało za 48,6 proc. całkowitych wydatków klientów w tym kwartale. Wiodące firmy nadal zwiększały swój udział, zwłaszcza ci ze strategiami platformowymi, ponieważ klienci konsolidowali produkty wielopunktowe w celu obniżenia kosztów. Pozostała część rynku jest bardzo rozdrobniona.

Palo Alto Networks odnotowało wzrost o 23,6 proc. w I kw. 2023 r., powiększając swój wiodący udział w rynku do 8,7 proc.

Fortinet również zwiększył swój udział o 26,2 proc. do 7 proc.

Cisco straciło część udziału w rynku, rosnąc zaledwie o 1,4 proc. r/r, gdy nadrobiło zaległości w zamówieniach na zapory sieciowe, ale przejęcia i premiery nowych platform poprawią wyniki.

„Wyniki największych dostawców wykazały, że zwiększanie cyberodporności pozostaje priorytetem dla większości organizacji, pomimo bieżących wyzwań makroekonomicznych i większej kontroli budżetu IT” — twierdzi Matthew Ball.

„Wyniki pokazały również, że cyberbezpieczeństwo nie będzie w pełni odporne na cięcia budżetowe w 2023 r. Konkurencja między dostawcami będzie się nasilać, choć większość z nich będzie rosła poprzez sprzedaż dodatkowych subskrypcji do istniejących kont” – przewiduje ekspert.

Podobne aktualności

63 proc. organizacji wdrożyło zero-trust

Strategia zerowego zaufania zwykle ogranicza mniej niż połowę cyberryzyka przedsiębiorstwa

Ochrona infrastruktury IT w polskich bankach dużym wyzwaniem

96 proc. ankietowanych z branży bankowej uważa, że trzeba znacznie wzmocnić cyberbezpieczeństwo w sektorze.