Monitory dla graczy: pierwszy spadek od 6 lat

Rok 2022 zakończył się w dołku, jednak zdaniem analityków nadchodzi ożywienie. Będzie napędzane trzema czynnikami.

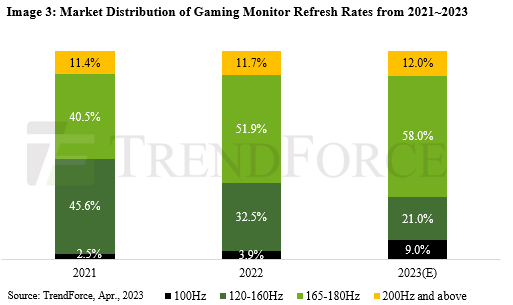

Udział w rynku monitorów dla graczy 165–180 Hz i 100 Hz znacznie wzrośnie w 2023 r. – według prognozy.

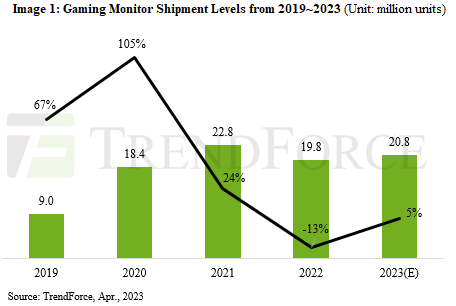

Dostawy monitorów gamingowych spadły w 2022 r. o 13 proc. r/r, do 19,8 mln szt. Jednak wzrosną w 2023 r. – tak twierdzi TrendForce.

Ubiegłoroczny dołek przerwał trwającą od 2016 r. wzrostową passę na rynku monitorów dla graczy.

TrendForce przewiduje natomiast, że popyt powinien zwiększyć się w 2023 r. i zakłada bilans 5 proc. na plusie r/r (20,8 mln szt.).

Zdaniem analityków ożywienie będzie napędzane trzema czynnikami: po pierwsze, wiele marek zastępuje swoje modele 75 Hz urządzeniami 100 Hz. Po drugie na Igrzyskach Azjatyckich w Hangzhou 2023 w III kw. br. e-sport będzie jedną z dyscyplin. Pomoże to zwiększyć popyt na produkty gamingowe. Po trzecie Chiny zaczęły znosić ograniczenia związane z Covid.

W 2022 r. monitory LCD VA miały największą część rynku (51 proc.), za nimi uplasowały się IPS-y (43,4 proc.), a na końcu TN (5 proc.).

Warto jednak zauważyć, że modele dla graczy OLED zyskały na popularności, osiągając 0,6 proc. udziału w rynku w 2022 r. Dzięki dywersyfikacji tych produktów udział ten ma wzrosnąć do 1,6 proc. w 2023 roku. Ponadto TrendForce uważa, że monitory IPS mogą zacząć konkurować z VA, ponieważ sporo modeli gamingowych z IPS ciągle tanieje.

W 2022 r. monitory do gier 165–180 Hz miały najwyższy udział w rynku (51,9 proc.), następnie 120–160 Hz (32,5 proc.), 200 Hz i więcej (11,7 proc.), a na końcu 100 Hz (3,9 proc.).

TrendForce przewiduje, że udział monitorów 165–180 Hz i 100 Hz znacznie wzrośnie w 2023 r. Uważa, że modele 165–180 Hz ostatecznie wchłoną udział w rynku paneli 120–160 Hz, ponieważ różnica cen między nimi nie jest duża.

Ponadto analitycy są zdania, że wyświetlacze 100 Hz będą w większości zastępować w segmencie dla graczy modele 75 Hz. Ich udział w rynku wzrośnie o 5,1 punktu procentowego do 9 proc. w 2023 r. – prognozuje TrendForce.

Podobne aktualności

Trzęsienie ziemi na Tajwanie. Skutki dla fabryk czipów

Kataklizm zasadniczo nie zakłócił produkcji półprzewodników - uspokajają analitycy.

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.