Data center: coraz większy ruch w interesie

Centra danych zmieniają właścicieli. "Nawet najwięksi operatorzy musieli szukać zewnętrznego finansowania" - komentuje ekspert.

Firmy private equity napędzają boom na rynku fuzji i przejęć centrów danych.

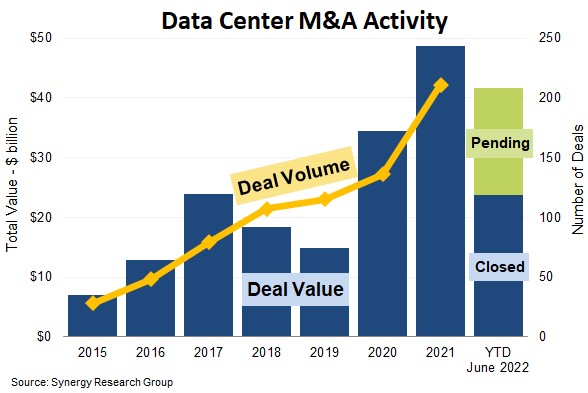

Centra danych okazują się coraz bardziej pożądanym towarem. W I poł. 2022 r. sfinalizowano 87 transakcji fuzji i przejęć data center, o łącznej wartości 24 mld dol. W przygotowaniu są przejęcia za kolejne 18 mld dol., które zostały uzgodnione, ale nie zostały jeszcze oficjalnie zamknięte (w większości przypadków nastąpi to przed końcem roku) – według Synergy Research Group.

Aktywność inwestorów poozstaje więc na wysokim poziomie, podobnym do rekordowego 2021 r., gdy Synergy w całym roku zarejestrowało 209 transakcji o łącznej wartości ponad 48 mld dol., czyli o 41 proc. więcej niż w 2020 r.

Fundusze ruszyły na zakupy

Do branży napływa coraz więcej środków z prywatnych funduszy. O ile w latach 2015-2018 nabywcy private equity odpowiadali za 42 proc. wartości transakcji, to już w latach 2019-2021 za 65 proc., a w I poł. 2022 r. fundusze zdominowały rynek zakupów data center odpowiadając za ponad 90 proc. transakcji. Czyli praktycznie wszystkie inwestycje pochodziły z private equity.

Operatorzy data center potrzebują zewnętrznego finansowania

„Stale rośnie zapotrzebowanie na pojemność centrów danych, co jest związane z szybko rozwijającymi się rynkami chmury, agresywną ekspansją sieci operatorów hiperskalowych i rozwojem usług cyfrowych bogatych w dane” – komentuje John Dinsdale, główny analityk w Synergy Research Group.

„Problem polega na tym, że budowanie i eksploatacja dużych flot centrów danych są bardzo kapitałochłonne. Nawet najwięksi operatorzy data center musieli szukać zewnętrznego finansowania, aby umożliwić sobie realizację celów rozwojowych przy jednoczesnej ochronie bilansów” – dodaje analityk.

Kogo ostatnio kupili

Najważniejsze transakcje w br. to zakup CyrusOne za 15 mld dol. przez firmy inwestycyjne KKR i Global Investment Partners oraz oczekujące na finalizację przejęcie Switcha przez DigitalBridge za 11 mld dol. W ub.r. właścicieli zmieniły m.in. CoreSite i QTS, każde za ok. 10 mld dol. Wszystkie cztery kupione firmy są w pierwszej piętnastce światowych operatorów kolokacji.

Podobne aktualności

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

Polski rynek centrów danych będzie warty 6 mld zł

Jest 6 kluczowych trendów kształtujących sektor data center w kraju - według raportu.

Rekordowy rok na rynku infrastruktury fizycznej centrów danych

Mocno idzie w górę zwłaszcza sprzedaż większych systemów. W drugim półroczu 2024 wzrost rynku przyspieszy.