AMD i ARM odbierają Intelowi udziały w rynku serwerów

Jedna marka staje się dominującą siłą w procesorach x86 dla centrów danych - twierdzi analityk.

Serwerownie robią się coraz bardziej „zielone”. AMD ma już jedną piątą rynku.

Przychody na światowym rynku procesorów do centrów danych spadły o 4,4 proc. r/r w 2022 r. – ustalił Counterpoint Research.

Według analityków sytuacja makroekonomiczna i zwiększone koszty energii wpłynęły na sprzedaż. Poza tym dodanie akceleratorów w serwerach do obsługi obciążeń ograniczyło zapotrzebowanie na dodatkowe procesory.

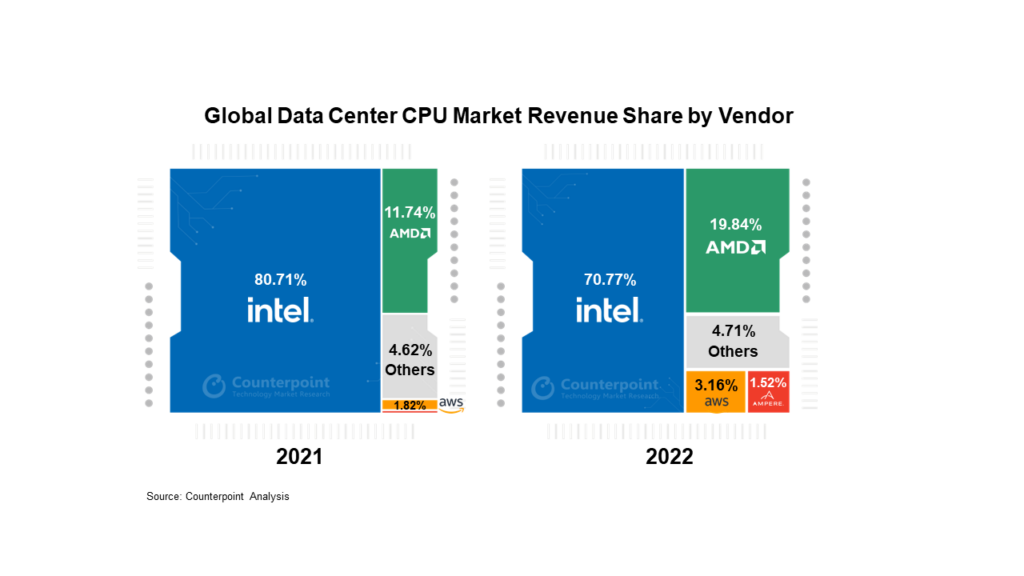

Topnieje udział Intela

Rok stał pod znakiem kurczących się udziałów w rynku Intela i wzrostu jego konkurencji. Przychody firmy ze sprzedaży procesorów do centrów danych spadły o 16 proc. r/r, a jego udział w rynku spadł z 81 proc. do 71 proc.

Tymczasem AMD odnotowało 62-proc. wzrost przychodów, osiągając 20 proc. udziału.

Według raportu spadek Intela wynikał głównie z opóźnień w produktach nowej generacji i ograniczeniu wydatków przez przedsiębiorstwa. Intel ucierpiał z powodu przesunięcia wydania układów Sapphire Rapids, porównywalnych jak twierdzi dyrektor Counterpoint z generacją AMD Milan z 2021 r.

Rośnie natomiast portfolio serwerowych produktów AMD. Zdaniem Counterpoint „zieloni” stają się dominującą siłą w procesorach x86 dla centrów danych, ich CPU coraz częściej wdrażane są przez dostawców chmury i producentów serwerów.

Zyskują ponadto na popularności układy oparte na architekturze ARM, z których korzystają głównie koncerny chmurowe, jak AWS i Alibaba. Wartość ich dostaw po raz pierwszy okazała się większa niż 1 mld dol. Własne czipy Amazona (Graviton) przekroczyły już 3 proc. udziału w rynku. Ponadto Ampere Computing zaczął zyskiwać dzięki ekspansji od tradycyjnych dostawców usług w chmurze do przedsiębiorstw, umieszczając swoje procesory w serwerach marek OEM.

Podobne aktualności

Dostawy smartfonów GenAI wzrosną czterokrotnie do 2027 r.

Sztuczna inteligencja stanie się niezbędną funkcją w smartfonach ze średniej i wyższej półki od 2025 r. - według prognozy.

Rynek smartfonów osiągnął już dno i odbije

Modele premium i budżetowe powinny lepiej się sprzedawać w br.