Puls IT

Ostrzeżenie dla producentów

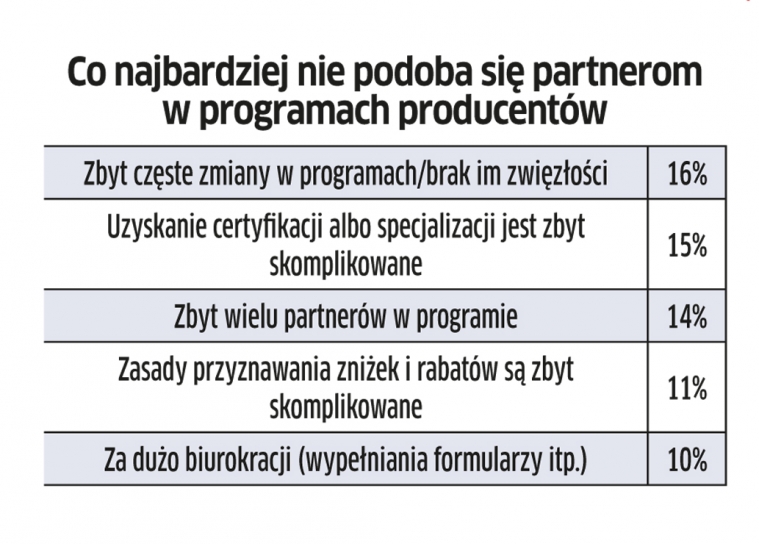

Programy partnerskie tracą na znaczeniu – wynika z ankiety przeprowadzonej przez Canalys wśród resellerów w 51 krajach. Chociaż 77 proc. pytanych uznało je za ważne w relacjach z producentami, to dwa lata temu takiej odpowiedzi udzieliło aż 94 proc. pytanych. Obecnie dla 9 proc. resellerów takie programy są zupełnie bez znaczenia. W sumie prawie jedna czwarta resellerów oceniła je jako niezbyt istotne.

Zdaniem analityków rosnące zniechęcenie programami partnerskimi to sygnał dla producentów, że dotychczasowe zasady współpracy wymagają przebudowy – ze względu na postępujące zmiany technologiczne na rynku IT. Rośnie znaczenie modelu usługowego, więc resellerzy i integratorzy mogą oferować więcej usług. Producenci starają się sprostać nowym wymaganiom i często modyfikują programy, ale kończy się to rosnącą komplikacją zasad i w efekcie prowadzi do wzrostu frustracji firm partnerskich.

Zdaniem analityków rosnące zniechęcenie programami partnerskimi to sygnał dla producentów, że dotychczasowe zasady współpracy wymagają przebudowy – ze względu na postępujące zmiany technologiczne na rynku IT. Rośnie znaczenie modelu usługowego, więc resellerzy i integratorzy mogą oferować więcej usług. Producenci starają się sprostać nowym wymaganiom i często modyfikują programy, ale kończy się to rosnącą komplikacją zasad i w efekcie prowadzi do wzrostu frustracji firm partnerskich.

Analitycy radzą, żeby producenci jak najczęściej angażowali partnerów w proces projektowania programów. Powinni także inwestować w narzędzia, które ograniczają biurokratyczne obowiązki ich uczestników. Jednocześnie menedżerowie odpowiedzialni za współpracę z kanałem sprzedaży powinni oferować resellerom jak najbardziej spersonalizowane wsparcie. Zdaniem analityków największy sukces odniosą producenci, którzy skutecznie pomogą partnerom wykorzystać ich możliwości techniczne.

Źródło: Canalys

Powiało optymizmem w dystrybucji

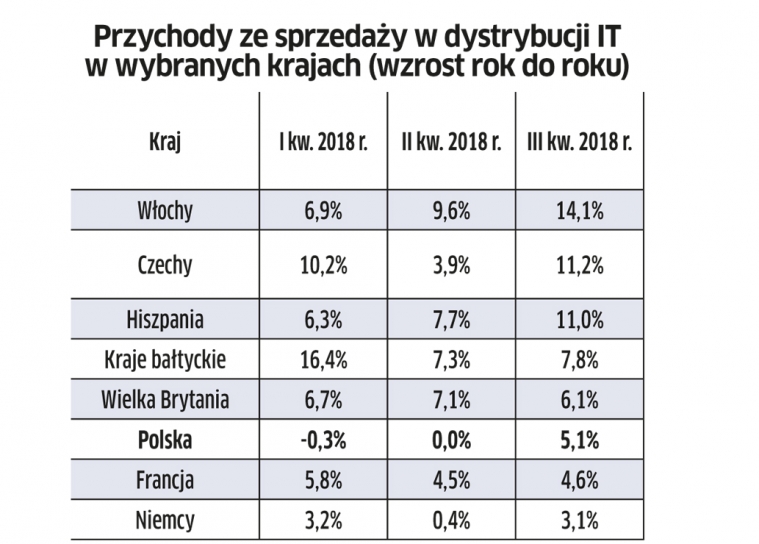

Obroty dystrybutorów IT w Polsce w III kw. br. wzrosły o 5,1 proc. rok do roku – ustalił Context. Tymczasem w dwóch poprzednich kwartałach były „płaskie”. Lipiec, sierpień i wrzesień okazały się pod tym względem pozytywne niemal w całej Europie. W sumie na 16 badanych rynkach przychody dystrybutorów IT poszły w tym okresie w górę o 7,1 proc. To więcej niż w II kw. br. (+5,4 proc.) oraz w I kw. br. (+4,7 proc.).

Z danych Contextu wynika, że obroty w europejskiej dystrybucji IT zwiększyły się przede wszystkich dzięki smartfonom. Ogółem wartość sprzedaży produktów telekomunikacyjnych była większa od ubiegłorocznej o 487 mln euro. Obroty europejskich dystrybutorów poszły w górę także z powodu wyższych o 10 proc. przychodów z komponentów, w tym procesorów i RAM-u.

Z danych Contextu wynika, że obroty w europejskiej dystrybucji IT zwiększyły się przede wszystkich dzięki smartfonom. Ogółem wartość sprzedaży produktów telekomunikacyjnych była większa od ubiegłorocznej o 487 mln euro. Obroty europejskich dystrybutorów poszły w górę także z powodu wyższych o 10 proc. przychodów z komponentów, w tym procesorów i RAM-u.

Kolejny czynnik wzrostu to oprogramowanie i licencje (tutaj wymieniono produkty takich dostawców jak: VMware, Microsoft, EMC, Symantec, Red Hat). Ponadto klienci w kanale dystrybucyjnym IT wyraźnie zwiększyli zakupy systemów AV (+28 proc.).

Trend wzrostowy potwierdzają dane z ankiety Channel Watch z II kw. br., w której 63 proc. resellerów deklarowało optymizm odnośnie do rozwoju swojego biznesu w kolejnych 12 miesiącach.

„Dystrybutorzy, którzy będą w stanie sprostać zmieniającym się wymaganiom swoich partnerów i wyróżnić się usługami z wartością dodaną oraz oferowanymi w nowych obszarach, takich jak chmura, również będą z optymizmem patrzeć

w przyszłość” – twierdzi analityk.

Źródło: Context

Większe zakupy oprogramowania i usług

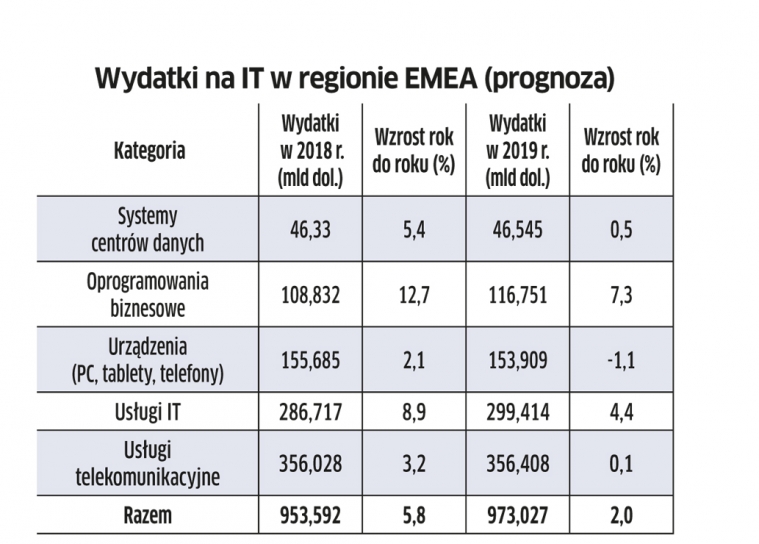

Wydatki na IT w regionie EMEA w 2019 r. będą wyższe o 2 proc. niż w br. i osiągną 973 mld dol. – wynika z prognoz Gartnera. To mniejsza dynamika niż w 2018 r., który ma zamknąć się rezultatem na poziomie 5,8 proc. rok do roku (w tym 4 proc. ma być efektem kursów walutowych). „To nie jest dobry rok na wydatki na IT w regionie” – podsumowuje John Lovelock, wiceprezes ds. badań w Gartnerze.

Za tak niewielką poprawę w regionie w dużej mierze odpowiada Brexit. Wyraźny wzrost spodziewany jest jedynie w niektórych segmentach rynku. Przykładowo w 2019 r. klienci mają zwiększać nakłady na oprogramowanie biznesowe (+7,3 proc.) oraz na usługi IT (+4,4 proc.).

Za tak niewielką poprawę w regionie w dużej mierze odpowiada Brexit. Wyraźny wzrost spodziewany jest jedynie w niektórych segmentach rynku. Przykładowo w 2019 r. klienci mają zwiększać nakłady na oprogramowanie biznesowe (+7,3 proc.) oraz na usługi IT (+4,4 proc.).

Stagnacja jest spodziewana natomiast w przypadku usług telekomunikacyjnych oraz sprzętu (PC, tablety i telefony komórkowe). Przewidywany jest bowiem szczyt popytu na komputery z Windows 10 w 2019 r. oraz kulminacja cyklu wymiany smartfonów. W obu przypadkach konsekwencją będą spadki.

Zdaniem analityków wzrost inwestycji w odnawianie systemów jest krótkotrwały. W 2019 r. i późniejszych latach światowe wydatki na systemy centrów danych mają być podobne lub niższe.

Źródło: Gartner

Niepokojący trend” na rynku 2w1

Dostawy urządzeń 2w1 z odłączaną klawiaturą (detachables) zmalały w III kw. br. o 13,1 proc. (do 4,8 mln szt.) w porównaniu z analogicznym okresem ub.r. – ustaliło IDC. Firma badawcza zalicza ten rodzaj sprzętu do tabletów. Są to urządzenia zarówno z Windows, jak i z innymi systemami, mogące działać jak laptop albo tablet. Ten rynek nie odnotował wzrostów w 2018 r. „To niepokojący trend, widoczny w tej kategorii od końca 2016 r”. – zauważa analityk. W jego ocenie jednak ostatni kwartał br. powinien przynieść poprawę, w związku z premierami nowych produktów.

Coraz mniejszą popularnością cieszą się detachables największych producentów komputerów, ponieważ w grupie urządzeń 2w1 koncentrują się oni bardziej na modelach konwertowalnych (mogą działać jak laptop i tablet, z tym że klawiatura jest przymocowana na stałe). To wskazuje na trendy w kategorii 2w1 w przyszłości. Sprzedaż detachables w III kw. br. spadła nawet bardziej niż zwykłych tabletów (-7,9 proc.).

Źródło: IDC

Serwerowe prosperity

Przychody ze sprzedaży produktów serwerowych w polskiej dystrybucji we wrześniu br. były wyższe o 52 proc. niż w analogicznym okresie ub.r. Dane obejmują serwery, pamięci RAM, procesory, dyski HDD i SSD. Polski bilans jest wyraźnie lepszy niż średnia w zachodniej Europie (+11 proc.).

Według analityków mieliśmy do czynienia z wieloma czynnikami powodującymi wzrost. Wśród nich wymieniono zakupy nośników SSD oraz rozbudowę RAM przez użytkowników. Udział obu tych podzespołów w sprzedaży produktów serwerowych zwiększa się, aczkolwiek w ciągu ostatniego roku, z powodu problemów z podażą, tempo wzrostu obrotów zmalało, przybierając postać jednocyfrową. Spada natomiast sprzedaż HDD. Przychody ze wstępnie skonfigurowanych serwerów wzrosły o 15 proc. na zachodzie Europy, ponieważ firmy nadal wymieniały sprzęt na nowszy. Z kolei obroty na procesorach były wyższe o 33 proc., co mogło być skutkiem zakupów z ostrożności, w obawie przed możliwymi kłopotami z podażą układów Intela.

Źródło: Context

Podobne artykuły

Program partnerski OVHcloud: droga do sukcesu w ekosystemie chmury

Wraz z ewolucją krajobrazu usług chmurowych zmieniają się także wyzwania i możliwości, które czekają na OVHcloud oraz jego partnerów w 2024 roku.

Dystrybucja IT w czasach zrównoważonego rozwoju

Co konieczność działania pod dyktando regulacji dotyczących zrównoważonego rozwoju oznacza dla branży IT, a w szczególności dla dystrybutorów? Swoją opinię na ten temat wyraził Howard Davies, dyrektor generalny i współzałożyciel firmy analitycznej Context.

Dystrybucja jako usługa

Staje się coraz bardziej jasne, że subskrypcyjny model biznesowy „as-a-service” potrzebuje dystrybutorów nie mniej niż ma to miejsce w przypadku tradycyjnego podejścia. Co więcej, przybywa argumentów potwierdzających tezę, że potrzebuje ich nawet bardziej…