Puls branży IT

Wydłuża się cykl wymiany PC

Przeciętny wiek użytkowania komputera wydłużył się w 2018 r. do sześciu lat – ustalił Avast. W 2017 r. wynosił pięć i pół roku. Według analizy obejmującej 163 mln laptopów i desktopów na świecie – w domach i przedsiębiorstwach – dominują maszyny mające co najmniej cztery lata, to jest wyprodukowane w 2014 r. lub wcześniej. Aż 15 proc. sprawdzanych komputerów będących nadal w użyciu ma osiem lat (tj. pochodzą z 2010 r.). W większości urządzeń (62 proc.) wytworzonych przed 2015 r. system operacyjny zaktualizowano już do Windows 10, co ogranicza liczbę zainteresowanych wymianą starszego sprzętu na nowy z powodu zakończenia wsparcia dla Windows 7 na początku 2020 r.

Flauta na rynku bezpieczeństwa IT

Wiele mówi się o trendzie dotyczącym rosnących nakładów firm na ochronę przed cyberzagrożeniami, ale w polskiej dystrybucji tego nie widać. Przychody ze sprzedaży produktów bezpieczeństwa IT dla przedsiębiorstw w 2018 r. były niemal takie same jak rok wcześniej. Wzrosły jedynie o 0,76 proc. – ustalił Context w oparciu o dane od dystrybutorów. Obejmują one sprzęt i oprogramowanie (on-premise i w chmurze), które zgrupowano w trzy kategorie rozwiązań: ochrona i odzyskiwanie danych, zabezpieczenia punktów końcowych oraz ochrona sieci.

Flauta na polskim rynku kontrastuje ze wzrostem na zachodzie Europy, gdzie dystrybutorzy zwiększyli obroty w segmencie bezpieczeństwa cyfrowego o 8,8 proc. Więcej zamawiali zarówno klienci korporacyjni, jak i MŚP. Najbardziej wzrósł popyt na rozwiązania do ochrony i odzyskiwania danych (+51,3 proc.). Największy udział w rynku ma segment ochrony punktów końcowych (+12,6 proc.). W przypadku zabezpieczeń sieci wynik poprawił się o 2,1 proc., głównie dzięki oprogramowaniu. Sprzedaż urządzeń natomiast spadła. Zdaniem analityków można spodziewać się dalszego wzrostu popytu na rozwiązania bezpieczeństwa IT w dystrybucji, przede wszystkim z powodu RODO.

Polskie Big Data w powijakach

Niewiele ponad 20 proc. polskich przedsiębiorstw spotkało się z pojęciem Big Data. Z usług przetwarzania wielkich zbiorów danych korzysta 7,2 proc. firm mających dostęp do internetu – wynika z badania UKE. W tym połowa używa do tego celu własnej infrastruktury, a pozostali – chmurowej. Co istotne, zdecydowana większość przedsiębiorstw, które sięgają po usługi Big Data – 86 proc. – dostrzega związane z nimi korzyści. Najczęściej wskazywana jest pogłębiona analiza rynku i produktów (36,3 proc.), obniżenie kosztów (35 proc.), wiarygodność danych (34,2 proc.) i precyzyjne planowanie strategii firmy (32,8 proc.). Respondenci oceniają Big Data jako bardzo bezpieczną technologię. Niespełna 3 proc. korzystających z niej zauważa zagrożenia. Dotyczą one jednak nie przedsiębiorstwa, lecz kwestii makroekonomicznych (jak pogłębienie nierówności). Badanie objęło 400 firm różnej wielkości.

Niewiele ponad 20 proc. polskich przedsiębiorstw spotkało się z pojęciem Big Data. Z usług przetwarzania wielkich zbiorów danych korzysta 7,2 proc. firm mających dostęp do internetu – wynika z badania UKE. W tym połowa używa do tego celu własnej infrastruktury, a pozostali – chmurowej. Co istotne, zdecydowana większość przedsiębiorstw, które sięgają po usługi Big Data – 86 proc. – dostrzega związane z nimi korzyści. Najczęściej wskazywana jest pogłębiona analiza rynku i produktów (36,3 proc.), obniżenie kosztów (35 proc.), wiarygodność danych (34,2 proc.) i precyzyjne planowanie strategii firmy (32,8 proc.). Respondenci oceniają Big Data jako bardzo bezpieczną technologię. Niespełna 3 proc. korzystających z niej zauważa zagrożenia. Dotyczą one jednak nie przedsiębiorstwa, lecz kwestii makroekonomicznych (jak pogłębienie nierówności). Badanie objęło 400 firm różnej wielkości.

Źródło: Urząd Komunikacji Elektronicznej

Polscy dystrybutorzy wyszli na plus

W 2018 r. wartość sprzedaży w polskiej dystrybucji IT wyniosła o 2,3 proc. więcej niż 2017 r. – ustalił Context. Po stagnacji w I poł. ub.r. wzrost nabrał tempa w drugim półroczu, osiągając w III kw. ub.r. wartość 5,1 proc. rok do roku. W Europie obroty dystrybutorów w 2018 r. zwiększyły się jednak w trzykrotnie większej skali niż w Polsce – średnio o 6,7 proc. rok do roku, przyśpieszając w końcu roku. Ostatni,

IV kw. był o 9,1 proc. lepszy od III kw. Analitycy przewidują, że w bieżącym roku przychody w europejskiej dystrybucji też będą wyższe niż w 2018 r. , ale wzrost będzie prawdopodobnie mniejszy niż w ub.r.

Konsolidacja rynku w 2019 r. będzie postępować, niewykluczone nawet, że przyspieszy, m.in. pod wpływem presji cenowej ze strony etailerów. Nowe możliwości stworzy przede wszystkim transformacja cyfrowa i czwarta rewolucja przemysłowa. Sukces mają odnieść te firmy z kanału sprzedaży, które będą w stanie zaspokoić rosnący popyt na produkty z zakresu cyberbezpieczeństwa, chmurę hybrydową i infrastrukturę hiperkonwergentną, jednocześnie rozwijając własne rozwiązania. Hamulcem rozwoju w 2019 r. mogą być jednak niekorzystne czynniki makroekonomiczne – mniejszy popyt w krajach UE i wpływ brexitu.

Źródło: Context

Wzrost pomimo niepewności i braków kadrowych

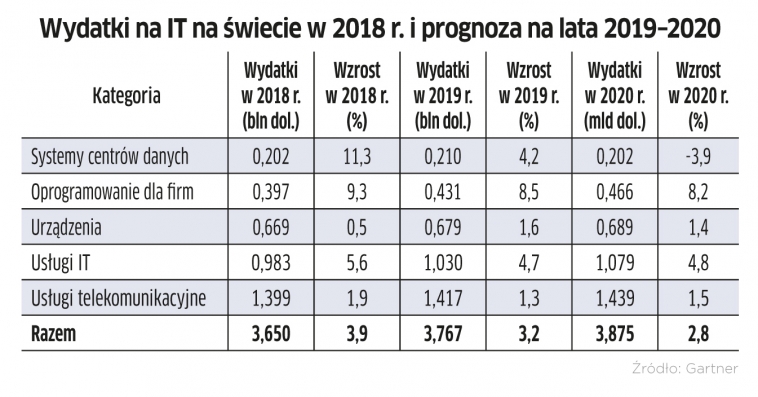

Światowe wydatki na IT zwiększą się w 2019 r. o 3,2 proc., do 3,76 bln dol. – prognozuje Gartner. To tylko nieznaczny spadek dynamiki wobec 2018 r. (+3,9 proc.). Zdaniem analityków wojny handlowe, cła i gospodarcza niepewność – mimo powszechnych obaw – nie stłumią w znaczący sposób popytu na rozwiązania informatyczne, bo jest sporo obszarów, które będą generować wzrost. Wydatki z nasyconych segmentów, takich jak telefony komórkowe, komputery oraz lokalna infrastruktura centrum danych, będą przenoszone do usług w chmurze i rozwiązań z dziedziny Internetu rzeczy. Jak zwykle znaczący wpływ na wzrost nakładów ma mieć cyfryzacja przedsiębiorstw. Jednak najważniejszym zjawiskiem sprzyjających większym inwestycjom jest rozwój chmury – uważają analitycy. Dlatego pójdą w górę zwłaszcza przychody dostawców oprogramowania dla przedsiębiorstw (+8,5 proc.), szczególnie SaaS.

Hamulcem wzrostu rynku IT w br., poza czynnikami makroekonomicznymi, może być brak odpowiednich fachowców, co opóźni zwłaszcza wdrożenia nowych technologii takich jak IoT. Szczególnie w następujących obszarach: sztuczna inteligencja, uczenie maszynowe, API, projektowanie platform usług.

Podobne artykuły

Chmura rośnie mimo przeszkód

Potrzeby biznesowe i nowe technologie, w tym GenAI oraz przetwarzanie brzegowe, stają się stymulatorem innowacyjności dla usług chmurowych. Firmy wciąż jednak doświadczają problemów związanych z finansowaniem obsługi środowisk w chmurze.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

SASE to przyszłość łączności i bezpieczeństwa

Odpowiedzią na postępujące rozproszenie danych i aplikacji, znajdujących się obecnie nie tylko w firmowej serwerowni, ale także w różnych usługach chmurowych, jest połączenie sieci i aspektów dotyczących bezpieczeństwa w pakiet rozwiązań o wspólnej nazwie SASE.