Ranking ITwiz Best100: największe firmy IT w Polsce

Większość, bo 73 proc. uczestników rankingu ITwiz Best100 stwierdziło, że rok 2021 był lepszy lub dużo lepszy od swojego poprzednika. Rok wcześniej, a więc w odniesieniu do 2019 roku, stwierdziło tak 54 proc. ankietowanych. Dobre nastroje potwierdzają dane IDC, według których rynek ICT w Polsce wzrósł w minionym roku aż o 13 proc., osiągając wartość 21,8 mld dol.

Obecny rok jest przez przedstawicieli firm IT oceniany nieco bardziej pesymistycznie niż 2021. W sumie 11 proc. z nich ocenia, że będzie gorszy, choć nadal 63 proc. uważa, że ich sytuacja się poprawi, między innymi pod względem liczby i wartości kontraktów. Jak prognozuje IDC, niekorzystnie na nasz rynek IT wpłynąć mogą zarówno wojna na Ukrainie, jak i wysoka inflacja, a może nawet stagflacja. Dużym hamulcowym jest także słabość złotego i wzrost stóp procentowych. Ma to nie tylko negatywny wpływ na skłonność do zakupów. Wzrasta też koszt kredytów kupieckich, co z kolei powoduje wąskie gardła u dystrybutorów.

Niepowstrzymane wzrosty na rynku cloud

Prognozy IDC nie mówią już wprawdzie o dwucyfrowych wzrostach, ale nadal sporych. Przykładowo w latach 2022–2026 usługi IT mają rosnąć średnio o 5,6 proc., podczas gdy w 2021 roku wzrost wyniósł 4 proc. W przypadku oprogramowania natomiast w zeszłym roku osiągnął wartość 10 proc., a w przypadku sprzętu rekordowe 27 proc. (przy czym w tym roku ten akurat segment ma z kolei odnotować lekki spadek). Szybki wzrost rynku IT widać też we wzrostach zatrudnienia. W przypadku 69 proc. ankietowanych przez nas firm IT w roku 2021 zatrudnienie wzrosło, a 88 proc. podniosło płace.

W najbliższych 5 latach najszybciej ma rosnąć rynek usług chmurowych. W roku 2021 jego wartość wyniosła 886 mln dol., a do roku 2026 ma rosnąć o 22,5 proc. rocznie. Wówczas ten segment rynku będzie już wart 2,5 mld zł! W latach 2022–2026 zmieniać się ma jednak jego struktura.

Otóż do roku 2026 wzrastać ma udział usług Platform as a Service (wzrost z 13 proc. do 24 proc.), kosztem Software as a Service (spadek z 67 proc. do 54 proc.). Bez zmian pozostanie zaś udział usług Infrastructure as a Service (na poziomie około 20 proc.). Na ich małą opłacalność wskazują w rozmowach z nami sami klienci. Coraz częściej starają się natomiast skorzystać z usług związanych z zaawansowaną analizą danych, algorytmami AI/ML, czy też gotowymi platformami MLOps. Wszystkie one należą do kategorii PaaS.

Kluczowe trendy dla rozwoju branży IT

Chmura obliczeniowa to także najważniejszy trend w branży IT, wskazywany przez 80 proc. ankietowanych przez nas firm. Na kolejnych miejscach znalazły się: cyberbezpieczeństwo (73 proc.), analityka i Big Data (54 proc.), zastosowanie algorytmów AI (46 proc.) oraz automatyzacja i robotyzacja (40 proc.). Trendy te widać też w preferencjach klientów. Najwięcej z nich przyspieszyło projekty związane z bezpieczeństwem IT (49 proc.), migracją do chmury (46 proc.) oraz wdrożeniem nowych aplikacji (35 proc.).

Jednocześnie coraz więcej klientów zagranicznych sięga nie tylko po pracowników, ale również po gotowe rozwiązania i usługi IT z Polski. I to do tego stopnia, że 51 proc. ankietowanych przez nas przedsiębiorstw IT zanotowało wzrost przychodów z kontraktów zagranicznych. W rezultacie przychody uczestników rankingu ITwiz Best100 z eksportu wyniosły ponad 19,2 mld zł, głównie za sprawą Grupy Asseco Poland. W czołówce znalazły się jeszcze: Intel Technology Poland, Comarch, CD Projekt RED (mimo 60 proc. spadku), Ten Square Games i Samsung Electronics Polska. Przy czym czołowi eksporterzy IT działają w dwóch branżach – produkcji oprogramowania oraz usług tworzenia oprogramowania na zamówienie klientów.

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Perceptus otwiera się na bezpieczeństwo

Uczestnicy konferencji, która odbyła się w zielonogórskim Parku Naukowo-Technologicznym, mogli zapoznać się z ofertą nowego gracza na polskim rynku IT.

Na początku był pecet

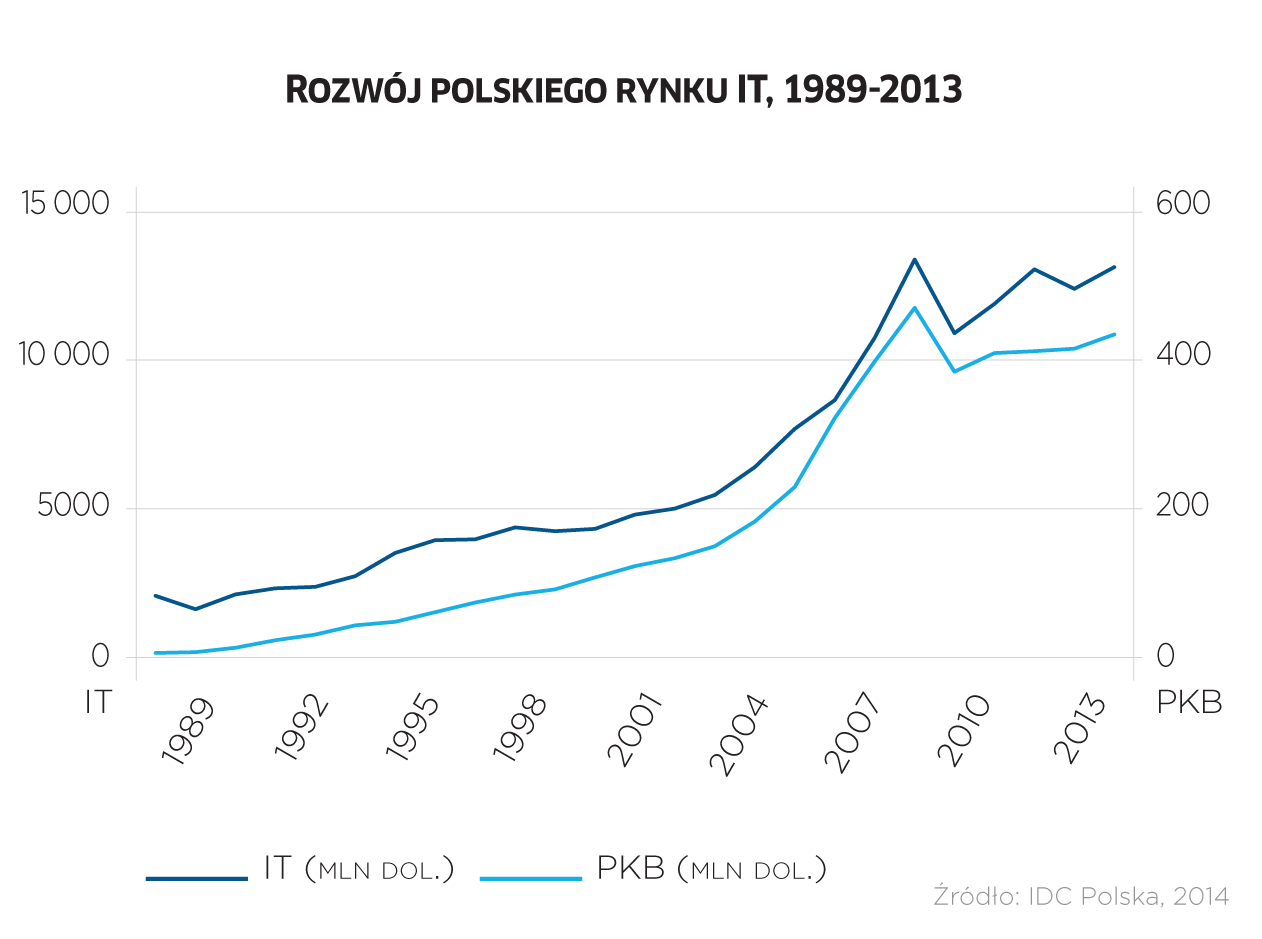

Pierwszy raport IDC na temat polskiego rynku IT pochodzi z 1990 r. Dowiadujemy się z niego, że sprzedano wówczas około 50 tys. komputerów PC za kwotę ponad 70 mln dol. Przede wszystkim klonów IBM PC, zwanych też „żółtymi klonami”, importowanych przez lokalne firmy z Singapuru i Tajwanu.