Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Partnerzy liczą na przychody z usług

Aż 82 proc. europejskich resellerów i integratorów spodziewa się wzrostu obrotów w aktualnym roku finansowym – wynika z badania TD Synnex i Canalysa. Ponad 40 proc. ankietowanych osiąga największe przychody ze sprzedaży zabezpieczeń, serwerów i pamięci masowych, twierdząc przy tym, że te właśnie produkty są najbardziej dochodowe (przy czym największe profity zapewniają rozwiązania zapewniające cyberbezpieczeństwo).

Większość respondentów (63 proc.) przewiduje, że odsprzedaż sprzętu komputerowego nadal będzie miała zasadnicze znaczenie dla ich działalności. Co ciekawe, 25 proc. twierdzi, że ta kategoria stanie się z czasem bardziej istotna niż obecnie. I choć firmy IT spodziewają się spadku popytu na sprzęt w ciągu najbliższych trzech lat, to pozostanie on dla nich podstawą, która pozwala im na dołączanie kolejnych usług. I właśnie usługi mają stanowić coraz ważniejszy filar biznesu dla resellerów i integratorów – prawie 75 proc. z nich oczekuje wzrostu wartości sprzedaży usług zarządzanych. Nie widać natomiast parcia na metaverse. Jedynie 17 proc. ankietowanych zamierza do 2024 r. wprowadzić do oferty rozwiązania AR i VR.

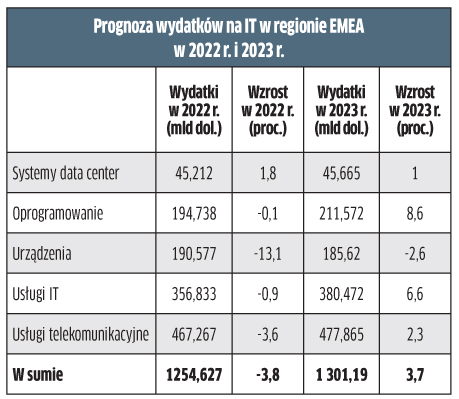

Budżety wzrosną pomimo obaw

Wydatki na IT w regionie EMEA zwiększą się o 3,7 proc. w 2023 r. – prognozuje Gartner. Wprawdzie w niepewnych czasach CIO są ostrożni z podpisywaniem nowych umów i podejmowaniem długoterminowych inicjatyw, jednak wykazywane przez nich niezdecydowanie nie ma kluczowego znaczenia dla budżetów IT. Przewiduje się, że w 2023 r. firmy zwiększą swoje wydatki w tym zakresie. Jeśli okaże się, że rynek konsumencki nie będzie odporny na recesję, to szansy na popyt należy upatrywać głównie w segmencie oprogramowania dla przedsiębiorstw. Przy czym jedną trzecią wydatków w tym zakresie ma pochłonąć chmura. Zdaniem analityków nakłady na chmurę w 2023 r. będą związane głównie z transformacją i wydajnością. CIO będą sięgać po cloud również w celu wykorzystania możliwości biznesowych oraz danych, jednocześnie utrzymując środowiska lokalne. Przewiduje się, że wydatki na usługi w chmurze publicznej wzrosną o 18,2 proc. rok do roku (do poziomu 131 mld dol.).

Notebooki bez rewelacji

Dostawy notebooków spadną w IV kw. 2022 r. aż o 32,3 proc. rok do roku, do 42,9 mln sztuk – szacuje TrendForce. To także wyraźnie mniej niż w III kw. 2022 r. (-7,2 proc.). Oznacza to, że rynek po niedawnym boomie zjechał do poziomu niższego niż przed pandemią. Co ciekawe, po raz pierwszy od 10 lat drugie półrocze jest słabsze niż pierwsze (proporcje wysyłek laptopów wynoszą 53:47 na korzyść I poł. 2022 r.). Powody to wojna, inflacja oraz duże zapasy sprzętu. Nierównowaga między podażą a popytem ma utrzymywać się również w 2023 r. Spadki sprzedaży mają dotyczyć zarówno sektora konsumenckiego, jak i biznesowego. Firmy nie będą skore do zakupów z powodu drogiego dolara, drogich kredytów, zwolnień i ograniczania inwestycji. „Dojnymi krowami” generującymi pokaźne przychody pozostaną natomiast notebooki dla graczy i twórców.

Marże software house’ów pod presją

Średnia marża software house’u wynosi pomiędzy 5 a 20 proc., a wyraźnie większą rentowność osiągają firmy o przychodach przekraczających 5 mln zł rocznie – wynika z raportu SoDA, opracowanego we współpracy z Fundacją Kronenberga Citi Handlowy. Negatywnie na marże firm tworzących oprogramowanie wpływa konieczność znalezienia równowagi pomiędzy konkurencją a rosnącymi kosztami pracy. Co nie zaskakuje, software house’y swoje zyski inwestują przede wszystkim w kadry. Niewiele firm realizuje jednocześnie więcej niż 15 projektów. Klientami są najczęściej podmioty z sektorów: finanse i bankowość (62 proc.), IT (56 proc.) oraz transport i logistyka (44 proc.).

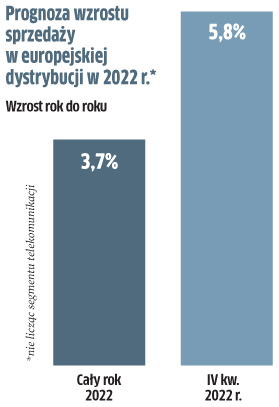

Centra danych pociągną sprzedaż

Po przyzwoitym, blisko 6-procentowym wzroście sprzedaży w europejskiej dystrybucji w IV kw. 2022 r., nastąpi osłabienie popytu w kolejnych kwartałach, spowodowane recesją i zmniejszeniem zaległości w dostawach – prognozuje Context. W 2023 r. konsumenci nadal nie będą palić się do zakupów, ale trend pracy hybrydowej powinien generować dalsze zapotrzebowanie na sprzęt. Za większą sprzedaż będą odpowiadać również wydatki na infrastrukturę IT i inwestycje publiczne w ochronę zdrowia i edukację. Prognoza na IV kw. 2022 r. i później zakłada, że największy wzrost sprzedaży w dystrybucji odnotują rozwiązania dla centrów danych. Duże możliwości pojawią się w cyberbezpieczeństwie (oprogramowanie i usługi). W jasnych barwach rysuje się także przyszłość sektora pamięci masowych i serwerów, między innymi dzięki poprawie dostępności komponentów i silnemu popytowi na storage w biznesie. Podobnie sytuacja wygląda w przypadku sieciówki dla przedsiębiorstw, a zwłaszcza przełączników. Według analityków popytowi na infrastrukturę sieciową będzie sprzyjać trend pracy hybrydowej i postępująca digitalizacja firm, choć wzrost obrotów mogą ograniczyć spadające ceny. Słabszy niż w br. ma pozostawać natomiast popyt na PC, w przeciwieństwie do monitorów i drukarek, które mają cieszyć się zainteresowaniem ze strony małych i średnich firm.

Podobne artykuły

Chmura rośnie mimo przeszkód

Potrzeby biznesowe i nowe technologie, w tym GenAI oraz przetwarzanie brzegowe, stają się stymulatorem innowacyjności dla usług chmurowych. Firmy wciąż jednak doświadczają problemów związanych z finansowaniem obsługi środowisk w chmurze.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

SASE to przyszłość łączności i bezpieczeństwa

Odpowiedzią na postępujące rozproszenie danych i aplikacji, znajdujących się obecnie nie tylko w firmowej serwerowni, ale także w różnych usługach chmurowych, jest połączenie sieci i aspektów dotyczących bezpieczeństwa w pakiet rozwiązań o wspólnej nazwie SASE.