Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

„Cyfrowej transformacji nie da się kupić z dnia na dzień”

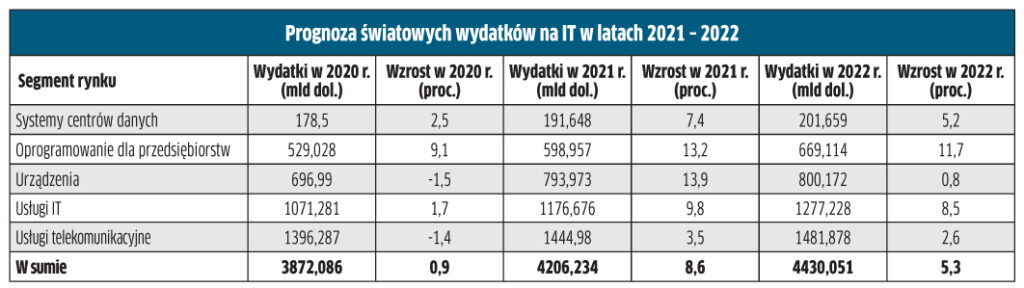

Światowe wydatki na IT w 2021 r. wzrosną o 8,6 proc., do 4,2 mld dol. – wynika z nowej prognozy Gartnera. W porównaniu z przewidywaniami z kwietnia br. (+8,4 proc.), mamy do czynienia ze wzrostem optymizmu wśród analityków. Z danych wynika ponadto, że szefowie IT szukają partnerów, którzy potrafią wybiec myślą poza szybką digitalizację (z jaką mieliśmy do czynienia w 2020 r.) i skoncentrować wysiłki na rzecz dobrze przemyślanej i bardziej długofalowej cyfrowej transformacji przedsiębiorstw. Analitycy przewidują, że firmy będą inwestować w narzędzia wspierające innowacyjność, pracę z dowolnego miejsca i produktywność. Przy czym zarządy najchętniej przeznaczają budżety na rozwiązania, które mają wyraźny związek z wynikami biznesowymi. Przykładowo segment usług IT jest jednym z trzech obszarów największego wzrostu (+9,8 proc.), głównie ze względu na wyższe wydatki na IaaS, co pozwala firmom uniknąć wysokich kosztów infrastruktury lokalnej.

– Cyfrowej transformacji nie można już kupić z dnia na dzień, a globalne prognozy wydatków na IT to odzwierciedlają – komentuje John-David Lovelock, wiceprezes ds. badań w Gartnerze.

Ruszyła fala inwestycji w data center w Polsce

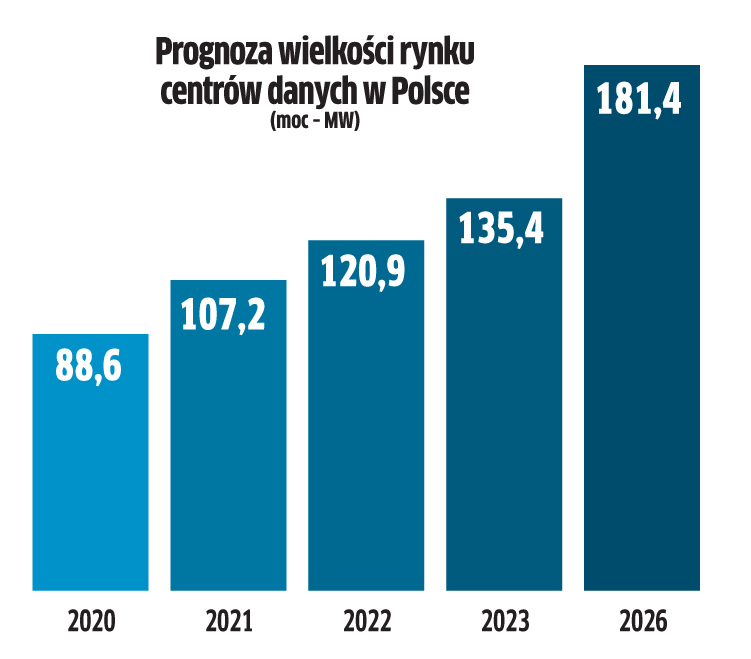

W ciągu 6 lat moc centrów danych w Polsce, dostępna na rynku usług komercyjnych, podwoi się – prognozują analitycy PMR. W 2020 r. wynosiła blisko 89 MW, w 2026 r. powinna przekroczyć 181 MW. Infrastrukturę rozbudowują dostawcy hiperskalowi, telekomy, jak i krajowi gracze. Najwięcej ośrodków działa w Warszawie, na którą przypada 57 proc. komercyjnej powierzchni serwerowej.

Spodziewany jest wzrost zapotrzebowania na usługi kolokacji w kraju oraz pojawienie się na rynku nowych odbiorców zagranicznych. Polski rynek data center podzieli się na część hurtową i detaliczną. Znacznie wzrośnie podaż mocy i przestrzeni w centrach danych o charakterze hiperskalowym. Obok Google’a i Microsoftu w kraju inwestują takie firmy, jak Vantage Data Centers, EdgeConneX i Equinix. Za wzrostem segmentu detalicznego będą stać także duże inwestycje oraz popularyzacja chmury, szczególnie w modelu hybrydowym. Przewiduje się, że nowi inwestorzy będą konsolidować krajowy rynek.

Notebooki: spadek już w IV kwartale

W tym roku na światowy rynek zostanie dostarczona rekordowa ilość 236 mln notebooków (+15 proc. rok do roku) – wynika z danych TrendForce. Tym samym, po wzroście o 26 proc. w 2020 r., przewiduje się jeszcze większy popyt, szczególnie na sprzęt do edukacji, w tym chromebooki. Ich sprzedaż ma być aż o 50 proc. wyższa niż w ub.r. (47 mln szt.). W sumie 80 proc. tych urządzeń trafia do USA i Japonii. Jednak producenci zamierzają zmniejszać ich udział w produkcji notebooków ze względu na niższe marże na taki sprzęt.

W drugim półroczu 2021 spodziewane jest wyhamowanie dynamiki wzrostu na rynku notebooków, ponieważ można spodziewać się, że popyt konsumencki będzie słabł. W IV kw. 2021 r. zakładany jest niewielki spadek o 3 proc. rok do roku (do 58 mln szt.). W 2022 r. utrwalenie modelu pracy hybrydowej i odradzający się popyt na laptopy biznesowe powinny utrzymać sprzedaż na stosunkowo wysokim poziomie około 222 mln szt., co jednak oznaczałoby spadek o 6,6 proc. wobec 2021 r.

Monitoring wideo: drożej, ale większa sprzedaż

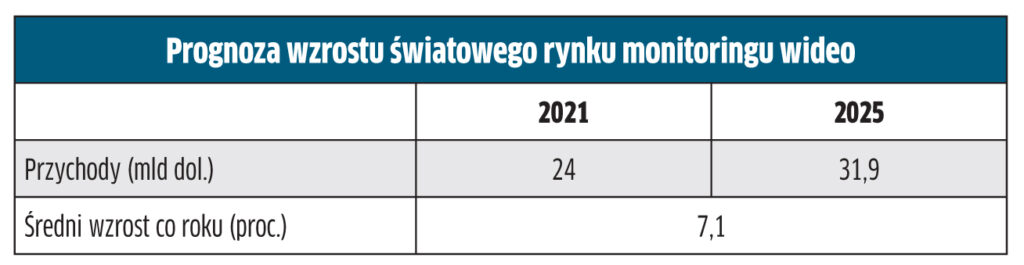

Przychody z rynku monitoringu wideo będą rosnąć średnio co roku o 7,1 proc. do 2025 r., sięgając poziomu 31,9 mld dol. – twierdzą eksperci Omdia. Ich zdaniem w tym roku sprzedaż wzrośnie, ponieważ powróci popyt stłumiony w 2020 r. Dotąd spory udział w ożywieniu miały rozwiązania do pomiaru temperatury ciała. Ten segment mocno wzrósł już w ub.r., aczkolwiek był popularny głównie w Azji. W 2021 r. jednak poleci w dół o blisko 90 proc. (wartościowo) i jego znaczenie dla całego rynku nie będzie już tak istotne. Z pominięciem rozwiązań do pomiaru temperatury ciała wartość globalnego rynku sprzętu do monitoringu wideo spadła w 2020 r. o 3,8 proc.

Prognozuje się, że ceny będą rosły ze względu na problemy z dostępnością sprzętu, które nie omijają monitoringu wideo. Do niedoborów i podwyżek przyczyniają się też amerykańskie sankcje, które objęły m.in. Hikvision i Dahua, przez co chińscy potentaci mają problem z dostępem do półprzewodników. Ponadto rozwiązania do monitoringu drożeją z uwagi na rozwój sztucznej inteligencji. Zdaniem analityków niedostateczna podaż sprzętu utrzyma się do połowy 2022 r.

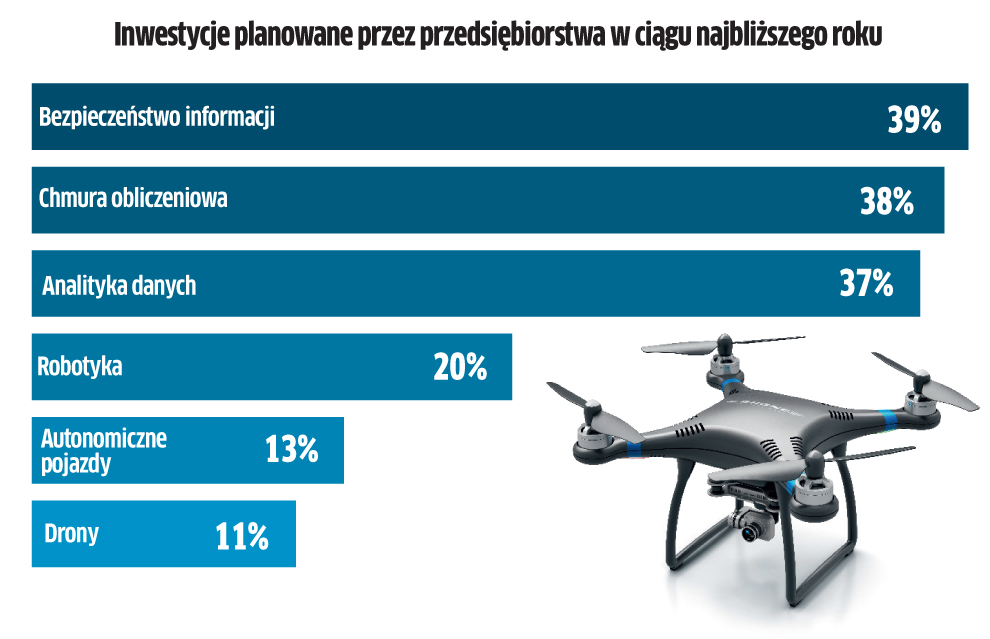

Mniej i bardziej zaskakujące inwestycje w cyfrowej transformacji

Transformacja cyfrowa jest drugą, tuż za wzrostem produktywności, strategią rozwoju przedsiębiorstw na najbliższy rok – wynika z deklaracji 43 proc. respondentów badania Deloitte Private. Przedsiębiorcy wierzą, że przyczyni się ona do zwiększenia zaangażowania klientów, wzrostu sprzedaży, wzmocnienia zdolności zarządzania oraz do minimalizacji kosztów. Ponad jedna czwarta przedsiębiorstw na świecie rozpoczęła zmiany jeszcze przed wybuchem pandemii, natomiast 36 proc. dopiero w odpowiedzi na kryzys. Stwierdzono, co nie stanowi zaskoczenia, że firmy na całym świecie w wyniku pandemii przyspieszyły transformację poprzez zwiększenie inwestycji w IT. W najbliższym roku najczęściej zamierzają przeznaczać środki przede wszystkim na bezpieczeństwo cyfrowe i chmurę. Zaskakująco wielu pytanych wskazało na nowe technologie, jak pojazdy autonomiczne i drony.

Podobne artykuły

Chmura rośnie mimo przeszkód

Potrzeby biznesowe i nowe technologie, w tym GenAI oraz przetwarzanie brzegowe, stają się stymulatorem innowacyjności dla usług chmurowych. Firmy wciąż jednak doświadczają problemów związanych z finansowaniem obsługi środowisk w chmurze.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

SASE to przyszłość łączności i bezpieczeństwa

Odpowiedzią na postępujące rozproszenie danych i aplikacji, znajdujących się obecnie nie tylko w firmowej serwerowni, ale także w różnych usługach chmurowych, jest połączenie sieci i aspektów dotyczących bezpieczeństwa w pakiet rozwiązań o wspólnej nazwie SASE.