Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

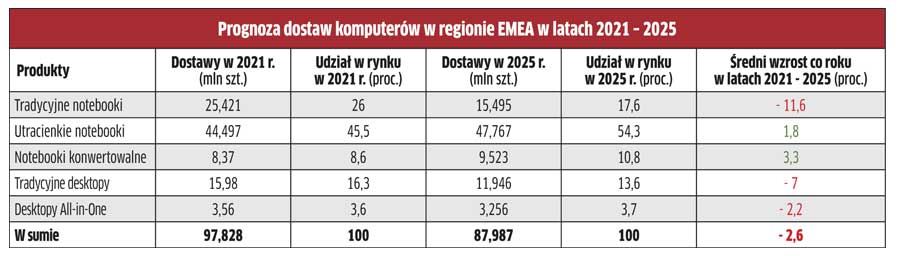

Dwa rodzaje PC zapewnią wzrost do 2025 r.

Ultracienkie notebooki i modele konwertowalne (2w1) będą coraz popularniejsze w najbliższych latach – przewiduje IDC. W prognozie dla regionu EMEA sprzedaż tych dwóch kategorii komputerów będzie rosła do 2025 r., podczas gdy w przypadku pozostałych popyt będzie hamować. Co ciekawe, sprzedaż tradycyjnych notebooków spadnie bardziej niż tradycyjnych desktopów. Obecnie jednak popyt na PC bije rekordy. W regionie EMEA II kw. 2021 r. będzie piątym z rzędu, w którym spodziewany jest dwucyfrowy wzrost dostaw (+17,2 proc. rok do roku; 24,4 mln szt.). W całym 2021 r. przewiduje się wzrost o blisko 20 proc. rok do roku (do 98 mln szt.), a pamiętajmy, że chodzi o porównanie z bardzo dobrym rokiem 2020. Hossę na rynku nadal zapewnia zapotrzebowanie na urządzenia do zdalnej pracy, nauki i rozrywki, a ostatnio także przygotowania do hybrydowego systemu pracy, co z kolei zwiększa zakupy do biur. Przewiduje się, że zarówno sektor konsumencki, jak i komercyjny odnotują w tym roku korzystny wynik. W regionie CEE spodziewany jest wzrost o 9,1 proc. (4,2 mln szt.) w II kw. br. oraz o 14,2 proc. w całym 2021 r. Analitycy uważają, że główną siłą napędową rynku będą zakupy konsumenckie.

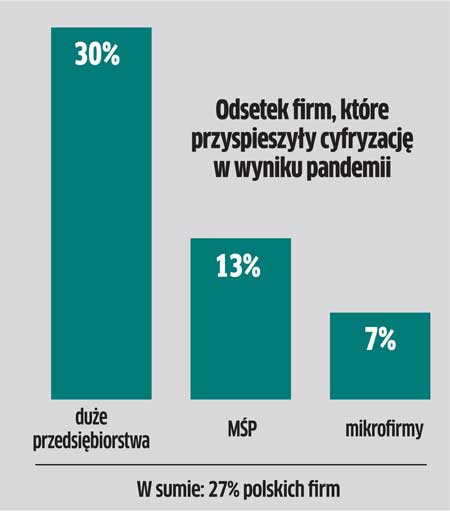

Cyfryzacja: MŚP mają sporo do nadrobienia

W wyniku pandemii 27 proc. firm w Polsce zdecydowało się na przyspieszenie decyzji o wdrożeniu automatyzacji i cyfryzacji. Jednocześnie stan nadzwyczajny, z jakim mamy do czynienia od kilkunastu miesięcy, doprowadził do wstrzymania tych planów u 21 proc. pracodawców. Impuls inwestycyjny związany z pandemią zadziałał głównie w dużych firmach, zatrudniających powyżej 250 pracowników. Decyzję o przyspieszeniu cyfryzacji podjęło 30 proc. z nich. W MŚP ten odsetek jest zdecydowanie niższy (13 proc.), a wśród mikroprzedsiębiorstw wręcz jednocyfrowy (7 proc.). Wynika to z ograniczeń budżetowych mniejszych podmiotów, jak i przekonania, że w przypadku ich działalności większe wydatki na cyfryzację nie są potrzebne. Jeśli chodzi o branże, to pandemia w największym stopniu przyczyniła się do podjęcia decyzji o przyspieszeniu cyfryzacji i automatyzacji procesów w firmach produkcyjnych – 23 proc. z nich zdecydowało się na taki krok, a także w sprzedaży detalicznej, finansach, ubezpieczeniach i nieruchomościach (po 17 proc.). Natomiast wstrzymanie digitalizacji nastąpiło w największym stopniu w sektorze sprzedaży detalicznej (28 proc.) i budownictwie (23 proc.).

Więcej możliwości dla integratorów

Integratorzy systemów automatyki przemysłowej mają wiele możliwości rozwoju w nadchodzących latach, w tym dzięki wdrożeniom realizowanym także przez małe firmy – twierdzi MarketsandMarkets. Przewiduje się, że coraz większe zapotrzebowanie na integrację będzie powodował rozwój Internetu rzeczy w przemyśle, popyt na tanie i energooszczędne procesy produkcyjne, szersze zastosowanie chmury, a także potrzeba poprawy bezpieczeństwa. W efekcie wartość rynku dla integratorów systemów automatyki przemysłowej będzie rosła co roku średnio o 6 proc., osiągając za 5 lat wartość 31,5 mld dol. Dane obejmują systemy: HMI, SCADA, MES, IIoT, PAM, DCS, PLC, Machine Vision, robotykę przemysłową i przemysłowe PC. Zdaniem analityków największych wydatków można spodziewać się na usługi integracji sprzętu, czyli rożnych komponentów, jak czujniki, sterowniki PLC, interfejsy HMI i komputery przemysłowe. Jeśli zaś chodzi o branże, to najszybszy wzrost wydatków powinien nastąpić w energetyce.

55 proc. wzrostu na rynku UC

W dystrybucji w Polsce znacznie zwiększyły się przychody ze sprzedaży produktów i systemów zintegrowanej komunikacji (UC). Od początku 2021 r. były one wyższe o 55 proc. wobec analogicznego okresu 2020 r. – wynika z raportu Contextu z połowy maja br. W całej Europie odnotowano wzrost o 60 proc. w porównaniu z ubiegłorocznymi danymi. Co więcej, w kwietniu 2020 r. wyniósł on aż 70 proc. w porównaniu z kwietniem 2020 r. Na plus wyróżniały się najbardziej kamery (+337 proc. rok do roku). i mikrofony (+105 proc.). Rynek UC rośnie od początku pandemii w związku z popularnością home office’u i zdalnej nauki. Kolejnym istotnym czynnikiem jest wdrażanie przez przedsiębiorstwa nowej technologii komunikacji wideo. Obecnie rośnie popyt na wyświetlacze systemów do współpracy, a także telefony IP, podczas gdy sprzedaż kamer, słuchawek, mikrofonów i głośników wykazuje tendencję spadkową. Context spodziewa się, że w tym roku wzrost wartości sprzedaży na rynku UC będzie niższy niż w poprzednim, m.in. z powodu powrotu większej liczby pracowników do biur.

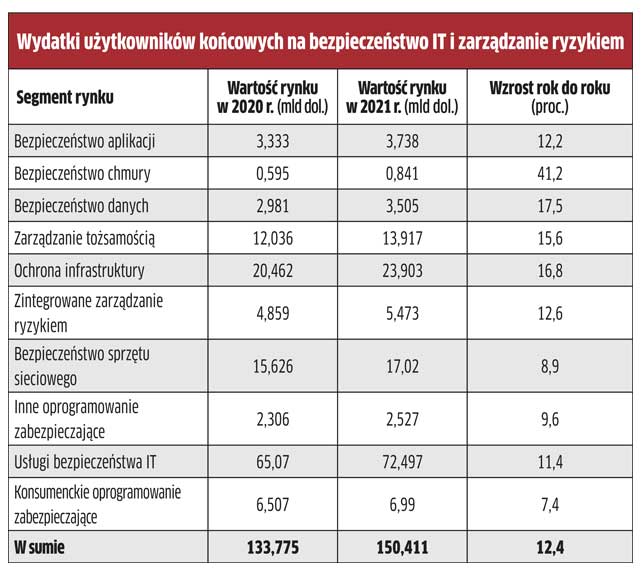

Przyspieszenie wydatków na bezpieczeństwo

Wydatki na bezpieczeństwo IT i zarządzanie ryzykiem zwiększą się na świecie o 12,4 proc., do 150,4 mld dol. w 2021 r. – prognozuje Gartner. Dla porównania w 2020 r. poprawa wyniosła 6,4 proc. Wysokie tempo wzrostu odzwierciedla zapotrzebowanie na ochronę zdalnych pracowników i bezpieczeństwo w chmurze. Największe środki klienci mają przeznaczać na usługi, w tym konsulting, a także na wsparcie sprzętowe, wdrożenia i outsourcing, które stanowią największą kategorię wydatków na bezpieczeństwo cyfrowe w 2021 r. Najmniejszym, ale najszybciej rozwijającym się segmentem rynku jest ochrona usług chmurowych, w szczególności segment CASB (brokerzy bezpieczeństwa dostępu do chmury). Wynika to z rosnącej popularności urządzeń innych niż komputery w firmach, co stwarza zagrożenia, które można ograniczyć za pomocą CASB – twierdzą analitycy.

Podobne artykuły

Chmura rośnie mimo przeszkód

Potrzeby biznesowe i nowe technologie, w tym GenAI oraz przetwarzanie brzegowe, stają się stymulatorem innowacyjności dla usług chmurowych. Firmy wciąż jednak doświadczają problemów związanych z finansowaniem obsługi środowisk w chmurze.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

SASE to przyszłość łączności i bezpieczeństwa

Odpowiedzią na postępujące rozproszenie danych i aplikacji, znajdujących się obecnie nie tylko w firmowej serwerowni, ale także w różnych usługach chmurowych, jest połączenie sieci i aspektów dotyczących bezpieczeństwa w pakiet rozwiązań o wspólnej nazwie SASE.