Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

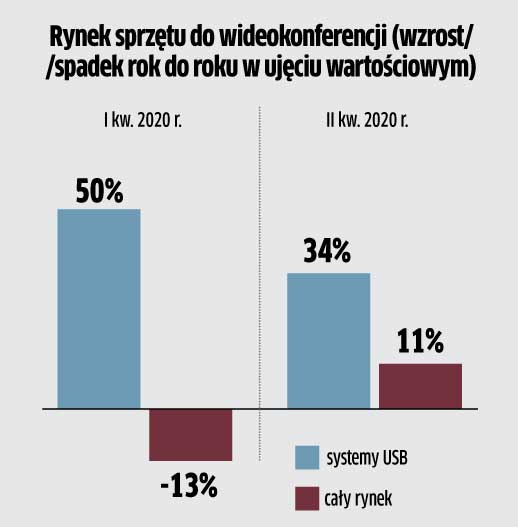

USB namieszało na rynku wideokonferencji

Rynek sprzętu do wideokonferencji w czasach pandemii prosperuje chyba lepiej niż kiedykolwiek. W II kw. 2020 r. przychody zwiększyły się o 11 proc. wobec analogicznego okresu 2019 r., do niemal 500 mln dol. Wyraźna poprawa nastąpiła po słabych czterech poprzednich kwartałach. Przede wszystkim klienci wydają dużo więcej niż w ub.r. na sprzęt USB (tutaj wzrost w ujęciu wartościowym wyniósł 34 proc.), ale – co ciekawe – także segment tradycyjnych systemów wyszedł na plus w II kw. br. (+3 proc.). Boom na systemy USB trwa od początku roku, ponieważ są tańsze i łatwiejsze w użyciu niż tradycyjne rozwiązania, a jednocześnie dobrze dostosowane do chmury. Rynek rozwiązań konferencyjnych SaaS wzrósł o 64 proc. w II kw. br., głównie dzięki popularności chmurowych usług VaaS (Video–as-a-Service), który zwiększył się ponad dwukrotnie. Z popularności „wideospotkań” korzystają głównie Cisco i Logitech. Wiodąca pozycja Cisco w zakresie tradycyjnych systemów umożliwiła tej firmie zdobycie blisko połowy (47 proc.) udziału w całym światowym rynku. Z kolei Logitech, dominujący w segmencie USB, zwiększył udział w w całym rynku do 17 proc. w II kw. br., co daje mu pozycję numer 2. Dalej są Poly, Huawei i AVer.

MŚP pogłębiły serwerowy dołek

Małe i średnie firmy w tym roku doświadczyły zarówno spowolnienia w biznesie, jak i szybszego wdrażania chmury – wynika z danych IDC dla regionu EMEA. To jeden z powodów spadku sprzedaży serwerów – w II kw. 2020 r. dostawy urządzeń typu tower zmniejszyły się aż o 32,5 proc. w porównaniu z I kw. 2020 r., podczas gdy w przypadku sprzętu do platform chmurowych wzrosły o 8,9 proc. Standardowe rackowe maszyny wyszły jedynie na niewielki plus pod względem ilości dostarczonego sprzętu (+0,8 proc.). Za to znacznie lepiej wygląda to w ich przypadku w ujęciu wartościowym (+5,1 proc.). Średnie ceny sprzedaży wzrosły ze względu na zwiększone zapotrzebowanie na bardziej wydajne, droższe specyfikacje. W sumie w regionie EMEA rynek serwerów w ujęciu wartościowym obsunął się o 5,8 proc. rok do roku. W krajach CEE wynik zbliżył się do 7 proc. na plusie, głównie dzięki danym z Rosji, Ukrainy i Czech.

Koniec sprzedaży „z ludzką twarzą”

Nie tylko konsumenci, ale też klienci biznesowi będą preferować e-commerce. Do 2025 r. 80 proc. interakcji dotyczących sprzedaży B2B między dostawcami a kupującymi będzie miało miejsce w kanałach cyfrowych – twierdzi Gartner. Prognoza wynika stąd, że już obecnie 33 proc. wszystkich nabywców B2B oczekuje załatwienia transakcji bez udziału człowieka, choć warto zaznaczyć, że preferencje te są większe wśród millenialsów (44 proc.). Przewiduje się, że wraz z objęciem przez nich kluczowych stanowisk w firmach kupowanie „cyfrowe” stanie się normą. Ponadto badania pokazują, że obecnie kupujący spędzają zazwyczaj tylko 17 proc. czasu na spotkaniach z potencjalnymi dostawcami, gdy rozważają zakup. Ponieważ w biznesie czasu raczej nie przybędzie, dominować będzie sprzedaż wirtualna. Aby sprostać preferencjom kupujących, działy sprzedaży muszą zadbać o narzędzia cyfrowe, które budują zaangażowanie klientów, zwłaszcza z osobami decyzyjnymi. Handlowcy powinni mieć możliwość jednoczesnego korzystania z wielu różnych cyfrowych kanałów sprzedaży – radzą analitycy. Warto również dowiedzieć się, jakie oczekiwania mają „cyfrowi” klienci. Badanie z 2019 r. pokazało, że najważniejsze było ułatwienie sprzedaży, a pandemia tylko przyspieszyła ten trend. Nie można przy tym zapominać o przekazywaniu doświadczeń i szkoleniu handlowców z praktyk e-handlu. Źródło: Gartner.

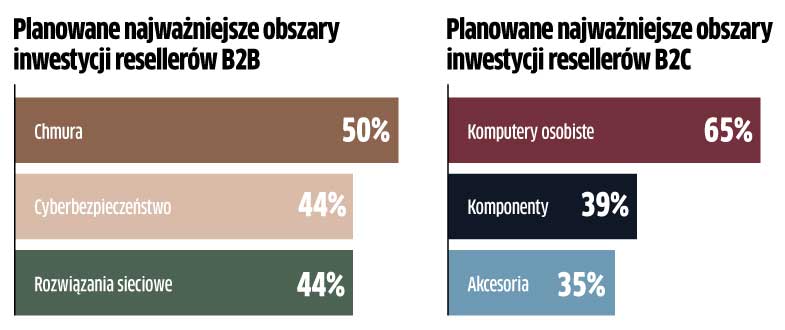

Resellerzy: przełomowy rok dla chmury

To może być przełomowy rok dla usług w chmurze w kanale sprzedaży, ponieważ więcej integratorów niż w ub.r. prowadzi ich sprzedaż w każdej z pięciu kluczowych kategorii: tworzeniu kopii zapasowych, odtwarzaniu po awarii i przechowywaniu danych, infrastrukturze, bezpieczeństwie, hostingu i e-handlu oraz aplikacjach biznesowych. Przykładowo, w przypadku backupu już 70 proc. integratorów oferuje taką usługę w modelu as a service, wobec 44 proc. w 2019 r. – jak wynika z badania Context ChannelWatch. Zdaniem analityków w tym roku resellerzy częściej oczekują szkoleń i różnego rodzaju działań edukacyjnych, które mają im pomagać „w uzyskaniu wzrostu z chmury”. Aż 55 proc. określiło to jako najważniejszą rzecz, jaką dystrybutorzy mogą zrobić, aby wesprzeć ich w osiągnięciu sukcesu w sprzedaży w modelu as a service. Co ciekawe, w czasach COVID-19 partnerzy wyżej oceniają dystrybutorów niż przed pandemią, przy czym poprawę dostrzegają w każdym ocenianym aspekcie. Ich zdaniem lepiej jest z terminowością dostaw, która uzyskała najwyższą notę respondentów – średnio prawie 4,5. Największą poprawę resellerzy odnotowali we wsparciu, rozliczeniach i innych usługach związanych z chmurą. Nastroje resellerów na nadchodzące 12 miesięcy okazały się całkiem niezłe. Dwie piąte (40 proc.) przewiduje, że najbliższy rok będzie lepszy dla ich biznesu. Mniej więcej tyle samo (39 proc.) nie spodziewa się zmian, a tylko 21 proc. uważa, że będzie gorzej.

Badanie ChannelWatch przeprowadzono od marca do czerwca br. wśród ponad 8,3 tys. resellerów z kilkunastu krajów, w tym z Polski.

Polskie firmy chcą się transformować

Aż 82 proc. polskich CIO w ostatnim czasie przeprowadziło transformację technologiczną lub ją rozważa. To odsetek wyższy niż na świecie (79 proc.) – twierdzą analitycy Deloitte’a. Z ich danych wynika, że główne powody, które popychają lokalnych szefów IT do inwestycji i przeprowadzenia zmian, to chęć uniknięcia zakłóceń (spowodowanych np. pandemią) i zwiększenie przewagi konkurencyjnej (24 proc. wskazań). Menedżerowie w rodzimych firmach rzadziej natomiast zastanawiają się nad głównym inicjatorem wzrostu, jakim jest wdrożenie innowacyjnego modelu operacyjnego – w Polsce wskazało na to 15 proc. respondentów, podczas gdy na świecie – 29 proc. Co ciekawe, duże ograniczenie kosztów poprzez cyfryzację ma dla krajowych CIO niewielkie znaczenie (na świecie jest podobnie). Jakie zatem mogą być najważniejsze obszary inwestycji? Zarówno CIO, jak i liderzy biznesu w Polsce najczęściej wymieniają rozwiązania chmurowe i cyfrowe jako te, które będą miały znaczący wpływ na ich organizację. Szefowie IT doceniają jednak chmurę dużo bardziej (70 proc.) niż liderzy biznesu (48 proc.). Dla nich znacznie większe znaczenie ma również analityka i BI (63 proc. wobec 35 proc.). Z kolei szefowie firm dużą większy nacisk niż CIO kładą na modernizacje w zakresie podstawowej działalności przedsiębiorstwa (46 proc.).

Podobne artykuły

Wideokonferencje: czas na indywidualne rozwiązania

Powszechna praca zdalna i hybrydowa „rozpędziła” rynek rozwiązań do wideokonferencji. Nieuchronne wzrosty sprzedaży może hamować brak standaryzacji i interoperacyjności między poszczególnymi platformami.

Program partnerski OVHcloud: droga do sukcesu w ekosystemie chmury

Wraz z ewolucją krajobrazu usług chmurowych zmieniają się także wyzwania i możliwości, które czekają na OVHcloud oraz jego partnerów w 2024 roku.

Regulacje zagwarantują zyski

W ostatnich latach rynek rozwiązań do usuwania danych odnotował znaczny wzrost, co wynika z narastających obaw dotyczących ich prywatności, bezpieczeństwa oraz konieczności zachowania zgodności z przepisami.