Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów.

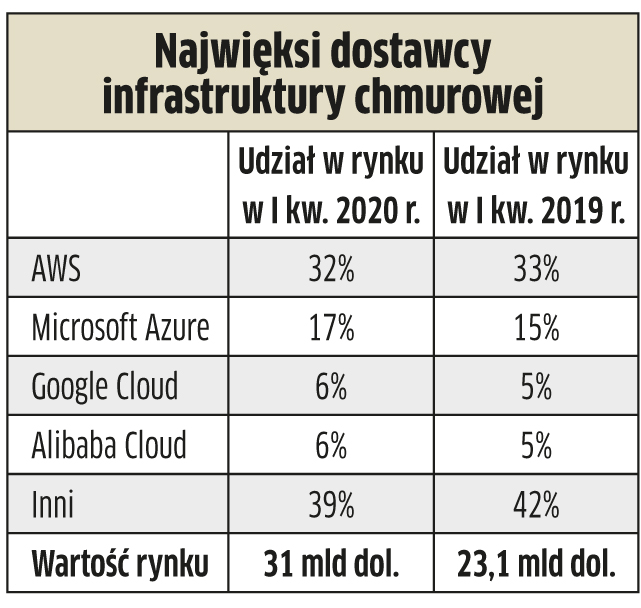

IaaS hitem czasu zarazy

Wydatki na infrastrukturę chmurową osiągnęły w I kw. 2020 r. rekordową wysokość, zwiększając się o 34 proc., do 31 mld dol. Zapotrzebowanie gwałtownie wzrosło w związku z pracą zdalną. W rezultacie przedsiębiorcy zaczęli poszukiwać szybkiego i elastycznego dostępu do mocy obliczeniowej. Kryzys wymusił szybką zmianę strategii w zakresie infrastruktury IT. „Chmura stała się niezbędnym narzędziem wspierającym ciągłość biznesową w tych trudnych czasach” – twierdzą analitycy Canalysa. Wykorzystanie chmury z korzyścią dla największych dostawców zwiększyły narzędzia współpracy online, e-handel i usługi dla konsumentów. Jednak z drugiej strony widać spowolnienie dużych migracji w przedsiębiorstwach, transformacji projektów chmurowych i wdrożeń rozwiązań hybrydowych, ponieważ firmy wstrzymały wszystkie prace IT, oprócz tych najważniejszych. Inwestycje ograniczyły zwłaszcza branże, które odczuły skutki pandemii w największym stopniu, takie jak hotelarstwo, sektor lotniczy, budownictwo, turystyka i produkcja.

Źródło: Canalys, dane szacunkowe

Cyberbezpieczeństwo to gra zespołowa

Ponad połowa firm zamierza wymusić współpracę różnych działów odpowiedzialnych za IT, wdrażając w ciągu najbliższych 3–5 lat wspólną odpowiedzialność w obszarze bezpieczeństwa cyfrowego – wynika z danych Forrestera. Dla 58 proc. firm kluczowa jest współpraca w zakresie ochrony infrastruktury IT, dla 51 proc. przy wykrywaniu zagrożeń, a dla 43 proc. bezpieczeństwo chmurowe. Wewnętrzny konflikt na linii IT – działy cyberbezpieczeństwa w wielu korporacjach powoduje, że często nie ma jasności, kto odpowiada za ochronę sieci i strategie w tym obszarze. Zwiększa to ryzyko dla każdej takiej firmy. Z badania wynika, że priorytety obu jednostek są całkowicie odmienne. Dla 51 proc. administratorów najważniejsze jest zapewnienie efektywności działań w obszarze IT. Za to 49 proc. ekspertów ds. cyberochrony stawia na szybkie rozwiązywanie problemów po ataku. Ale mniej niż 1/3 z nich bierze udział w realizacji firmowej strategii bezpieczeństwa. Niemal połowa (45 proc.) ankietowanych specjalistów ds. IT i ochrony cyfrowej przyznaje, że wspólna strategia, opracowana przez IT, działy sieciowe i cyberbezpieczeństwa, zapewni znaczące ograniczenie liczby incydentów i przyspieszy rozpoznawanie nowych zagrożeń. Ale aż 84 proc. pytanych mówi wprost, że ich działy nie mają ze sobą dobrych relacji.

Źródło: Badanie Forrestera na zlecenie VMware. Dane z regionu EMEA, w tym z Polski

Pogrom na światowym rynku smartfonów

COVID-19 spowodował spustoszenie na rynku smartfonów. W I kw. br. z montowni wyjechało o 10 proc. mniej urządzeń niż rok wcześniej (prawie 280 mln szt., czyli najmniej od pięciu lat). W II kw. br. ma być jeszcze gorzej – produkcja zmniejszy się o 16,5 proc. wobec analogicznego okresu 2019 r. – uważa TrendForce. Warto podkreślić, że tak głębokiego kwartalnego spadku jeszcze na rynku smartfonów nie było. W minionych miesiącach głównym problemem były zakłócenia w azjatyckim łańcuchu dostaw. Brakowało pracowników i materiałów, jak też szwankował transport. I choć od II kw. br. fabryki są już w stanie wytwarzać więcej sprzętu, ubyło chętnych do zakupu, ponieważ wirus zainfekował największe gospodarki świata. W związku z tym roczną prognozę produkcji smartfonów obniżono do 1,24 mld szt. (-11,3 proc. rok do roku). Przewiduje się, że całkiem sporo, bo ok. 200 mln szt. (16 proc.) będą stanowić modele 5G, a chińskie marki zdominują ten segment rynku.

Pandemia ciągnie rynek w dół

Prognozy dla branży są coraz bardziej niepokojące. Jeszcze przed miesiącem IDC przewidywało, że globalne wydatki na IT spadną w 2020 r. o 2,7 proc. Okazuje się jednak, że kryzys dopiero się rozkręca i obecnie przewiduje się dołek na poziomie 5,1 proc. (2,25 bln dol.). Takie mają być konsekwencje recesji i ograniczenia nakładów na IT (przedsiębiorcy opóźniają projekty albo dążą do obniżenia kosztów). Analitycy prognozują między innymi dwucyfrowy spadek zakupów urządzeń klienckich. Jeśli w bieżącym roku będzie jakiś wzrost, to przede wszystkim w obszarze rozwiązań chmurowych. Według IDC tylko dzięki cloud computingowi nakłady na infrastrukturę IT nieznacznie się zwiększą, ponieważ przedsiębiorstwa nadal finansują już działające usługi chmurowe, a niektórzy mogą przyspieszyć projekty, aby lepiej kontrolować koszty i zrekompensować przesunięcie inwestycji w lokalne centra danych i aplikacje. Spadną natomiast wydatki na oprogramowanie, ponieważ firmy zaczęły opóźniać planowane projekty. Z tego samego powodu ucierpi rynek usług IT, ale cięcia niespecjalnie dotkną bieżących działań: zarządzania, wsparcia i innych operacji, które mają kluczowe znaczenie dla wyników i rentowności przedsiębiorstw. Pozytywna prognoza jest taka, że mimo recesji firmy niechętnie zejdą z kursu cyfrowej transformacji, która ma kluczowe znaczenie dla strategii biznesowych w XXI wieku.

Źródło: IDC, kwiecień 2020, *Prognoza

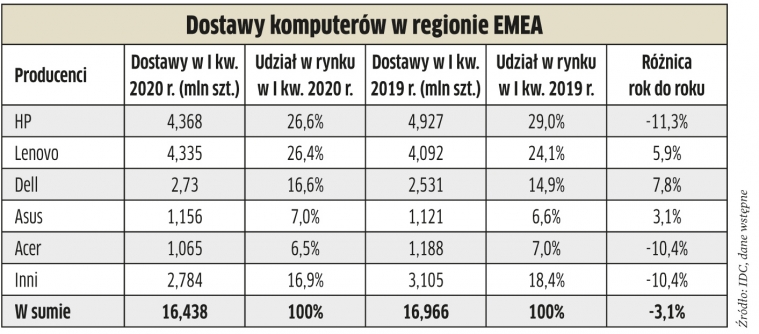

Producenci PC wciąż w tyle za popytem

W I kw. 2020 r. dostawy notebooków, desktopów i stacji roboczych w regionie EMEA spadły o 3,1 proc. rok do roku., do 16,4 mln szt. W segmencie komercyjnym popyt zwiększył się 0,7 proc., ale nie był on wystarczający, aby zrównoważyć duży spadek sprzedaży konsumenckiej (-8,5 proc.). Ograniczenia w produkcji i logistyce osłabiają zdolność producentów do sprostania wysokiemu popytowi na komputery przenośne w regionie EMEA – twierdzi IDC. Mimo że fabryki w Chinach zbliżają się do osiągnięcia pełnej wydajności, nadal widoczne są problemy z dostawami najważniejszych komponentów. Ponadto, ponieważ loty pasażerskie praktycznie wstrzymano, dostawcy muszą zastąpić przesyłki lotnicze frachtem morskim albo koleją, co wydłuża czas realizacji zamówień. W krajach Europy Środkowej i Wschodniej spadek wyniósł -3,1 proc. (rok do roku). Dotyczył zarówno desktopów, jak i notebooków (odpowiednio: -4,9 proc., -2,1 proc.). Na szczęście, dzięki przetargom i zamówieniom w firmach, wzrost odnotowano w segmencie komercyjnym (+4,2 proc.). W przypadku producentów, w całym regionie szczególne problemy w zaopatrzeniu w sprzęt z powodu pandemii odczuło HP, stąd spadek o 11 proc. Z kolei Dell, dzięki zdolności zaspokojenia popytu w sektorze komercyjnym, poprawił wynik o 7,8 proc. Na tym trendzie skorzystało także Lenovo (5,9 proc.).

Źródło: IDC, dane wstępne

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.