Puls branży IT

Rosną tytani kanału sprzedaży

Największe firmy w kanale sprzedaży nie narzekają na brak popytu w br. – wynika z raportu Canalys EMEA Channel Titans Performance. W czołówce pod względem wzrostu przychodów znaleźli się resellerzy (+15,6 proc. w I kw. br.), natomiast wskaźnik dla integratorów okazał się 4-krotnie niższy (+3,6 proc.). Tylko 7 proc. ankietowanych firm IT, jak również dostawców usług telekomunikacyjnych i dystrybutorów w krajach EMEA odnotowało spadek sprzedaży w I kw. br. Dla 12 proc. z nich bilans był podobny jak rok wcześniej. W sumie blisko 80 proc. przedsiębiorstw zadeklarowało wzrost.

Wśród najważniejszych czynników odpowiadających za większą sprzedaż resellerów w bieżącym roku wskazano serwery, pamięci masowe, sieciówkę i smartfony. Rośnie też popyt na produkty do backupu i disaster recovery. Integratorzy wyspecjalizowani w rozwiązaniach infrastrukturalnych czerpią profity z zapotrzebowania klientów na zarządzanie danymi. Jednocześnie starają się poszerzać swoje kompetencje w zakresie konsultingu, obejmujące specyficzne rozwiązania branżowe.

Problem ze znalezieniem specjalistów od bezpieczeństwa cyfrowego sprawia, że firmy IT „desperacko”, jak to określa Canalys, inwestują w zwiększanie umiejętności zarządzania operacyjnego i wsparcia administratorów. Analitycy podkreślają również, że najwięksi integratorzy szukają możliwości wzrostu w segmencie bezpieczeństwa i Big Data. Stwierdzono też zainteresowanie integratorów platformą Google Cloud, w celu zapewnienia większego wyboru usług chmurowych.

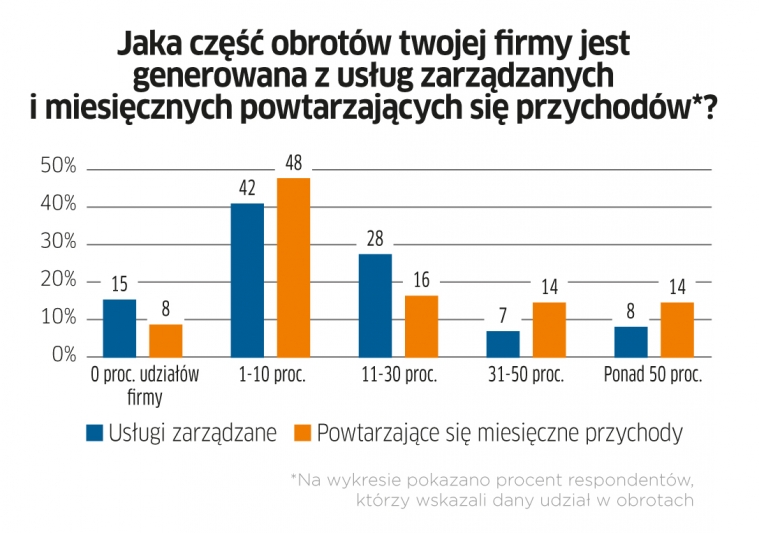

Równolegle z tymi zjawiskami trwa konsolidacja rynku. W I kw. br. odnotowano sporo fuzji i przejęć w gronie resellerów i integratorów, co jest efektem dążenia największych firm IT do ekspansji geograficznej, a także ich prób zwiększania skali biznesu i jego zróżnicowania. Regionalni gracze zmagają się przy tym z globalnymi konkurentami, ale ich przewagą jest bliskość klientów i ścisłe relacje z nimi. Według analityków, choć biznes resellerski i integratorski ulega dynamicznym zmianom, wciąż niewielką część ich obrotów (zwykle do 10 proc.) stanowią usługi.

Źródło: Canalys, raport „EMEA Channel Titans Performance”

Do tego jest wykres

Dwa powody popularności SD-WAN

Segment SD-WAN jest jednym z najszybciej rozwijających się na rynku infrastruktury sieciowej – stwierdza IDC. Zdaniem analityków przychody dostawców będą rosły w średnim tempie 30,8 proc. rocznie do 2023 r., co za 4 lata przełoży się na sumę 5,25 mld dol. W 2018 r. sprzedaż infrastruktury sieci rozległej definiowanej programowo zwiększyła się o blisko 65 proc. Dane obejmują sprzęt i oprogramowanie, nie uwzględniają natomiast usług zarządzanych, takich jak konfiguracja i wsparcie.

Wskazano dwa zasadnicze powody rosnącego popytu na SD-WAN. Po pierwsze tradycyjne sieci coraz częściej nie zaspokajają potrzeb firm, zwłaszcza korzystających z SaaS i wielu chmur lub chmury hybrydowej. Po drugie przedsiębiorstwa oczekują łatwiejszego zarządzania różnymi typami połączeń w sieci WAN. Szybkie przyjęcie SD-WAN przez wiodących dostawców usług komunikacyjnych dodatkowo zwiększa popyt na takie właśnie rozwiązania.

Analitycy podkreślają, że na tym coraz bardziej konkurencyjnym rynku pozycję umocnili tradycyjni dostawcy sieciówki, wykorzystując zainstalowaną bazę routingu i sieci rozległych w przedsiębiorstwach. Aktywne są jednak także startupy. Obecnie liderem rynku SD-WAN jest Cisco, za którym „gonią”: VMware, Silver Peak, Nokia-Nuage i Riverbed.

Źródło: IDC

Ewakuacja z chmury

Aż 74 proc. firm dokonało migracji do chmury publicznej, a następnie z różnych powodów wróciło do infrastruktury lokalnej lub chmury prywatnej – wynika z badania IHS Markit dla Fortinetu. Głównym powodem takiego kroku są problemy z wydajnością i obawy o bezpieczeństwo (po 52 proc. odpowiedzi). Niepewność potęguje to, że wiele przedsiębiorstw nie wie, kto odpowiada za ochronę ich zasobów w chmurze.

Jednak dla 40 proc. respondentów, przynajmniej w niektórych przypadkach, powrót do lokalnej infrastruktury miał charakter tymczasowy (np. w związku z fuzją). Nieco ponad jedna piąta ankietowanych (21 proc.) jako powód przeprowadzki z chmury publicznej wymieniła przepisy i regulacje. Wśród innych przyczyn znalazły się: konieczność zmiany modelu zarządzania kosztami, opracowywanie nowych aplikacji oraz zmiany w już użytkowanym oprogramowaniu.

Nie oznacza to jednak, że firmy całkowicie zrezygnowały z korzystania z usług zewnętrznych dostawców infrastruktury IT. Raczej chodzi o to, że nie zadowalają ich dostępne warunki. Z ankiety wynika, że menedżerowie cały czas szukają najlepszej oferty chmurowych dostawców.

Badani pytani o to, co mimo wątpliwości skłania ich do korzystania z chmury, wymieniali przede wszystkim zadania, których wykonywanie powinna ułatwiać każda infrastruktura IT (realizacja celów biznesowych, odpowiedź na potrzeby klientów, generowanie przychodu). Co ciekawe, ze względu na zalety chmury większość akceptuje ryzyko – uważa, że i tak nie uda im się uniknąć problemów z bezpieczeństwem, a tylko 18 proc. liczy na to, że będzie można opanować skutki ataku.

Badanie objęło 350 szefów i dyrektorów w dużych oraz średnich firmach na ośmiu rozwiniętych rynkach (w tym USA, Wielkiej Brytanii i Australii).

Źródło: IHS Markit dla Fortinetu

150 mld dol. na rynku grafiki komputerowej

Na rynku sprzętu i oprogramowania do grafiki komputerowej odnotowano w latach 2013–2016 gwałtowne zwiększenie popytu, ale od tego czasu tempo wyhamowało. Przeciętny roczny wzrost sprzedaży spadł do zaledwie 2 proc.

Na rynek sprzętu do grafiki komputerowej składają się: profesjonalne monitory, stacje robocze, gamingowe PC, konsole do gier oraz urządzenia mobilne. Według prognoz Jon Peddie Research sumaryczna wartość ich sprzedaży powinna zwiększyć się ze 125 mld dol. w 2018 r. do 133 mld dol. w 2022 r. Przy czym rynek desktopów i laptopów dla graczy okazuje się wart trzykrotnie więcej niż konsol. Wprowadzenie nowych kart graficznych z funkcją ray tracing, jak również procesorów i konsol kolejnych generacji powinno wpłynąć na zwiększenie popytu w segmencie gamingowym. Natomiast VR w najbliższych latach nie będzie miała na to wielkiego wpływu – oceniają analitycy.

Na rynku oprogramowania do grafiki komputerowej analitycy spodziewają się zwiększenia przychodów po stronie dostawców – z 14 mld dol. w zeszłym roku do 17,3 mld dol. w 2022. Ma to mieć związek z przenoszeniem usług do chmury i przechodzeniem na subskrypcje. Największe wpływy generuje oprogramowanie CAD/CAM z blisko 80-proc. udziałem.

Źródło: Jon Peddie Research

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.