Nowe oblicze kanału sprzedaży

Choć stosunkowo szybki rozwój branży IT wydaje się niezagrożony, będą temu towarzyszyć istotne zmiany w sposobie funkcjonowania kanału sprzedaży – prognozują analitycy Channelnomics.

Wyraźnie ma wzrastać rola partnerów „nietransakcyjnych”.

W ciągu najbliższych siedmiu lat kanał sprzedaży w branży IT ulegnie transformacji, a jednocześnie będzie beneficjentem postępującej „cyfryzacji wszystkiego” – twierdzą analitycy Channelnomics w niedawno opublikowanym raporcie pt. „Channel of the Future 2030”. Zaczynają przy tym od zwrócenia uwagi na wyjątkową pozycję sektora technologicznego na ekonomicznej „mapie” świata. Otóż branża IT w poszczególnych krajach ma rosnąć szybciej niż lokalne gospodarki (do 2030 r. średnie roczne tempo jej rozwoju, określane wskaźnikiem CAGR, ma oscylować wokół 4,5 proc.). Z tym, że „tradycyjne” produkty (głównie sprzęt) mają cieszyć się niższym tempem wzrostu popytu niż usługi i rozwiązania chmurowe. Z drugiej strony nie oznacza to zupełnego spadku znaczenia „żelastwa” w kanale sprzedaży IT. W ciągu najbliższych siedmiu lat nadal sprzedaż infrastruktury w „klasycznym” modelu będzie dominować, niemniej szeroko rozumiana chmura i oferty w modelu „as-a-ser-vice” mają szybko nadrabiać zaległości.

Jednocześnie analitycy Channelnomics wieszczą szereg zmian, które w dużej mierze już zachodzą w kanale sprzedaży IT. Dotyczą w zasadzie wszystkich jego uczestników, a przede wszystkim dystrybutorów i integratorów. Na biznesie tych pierwszych coraz bardziej ma się odbijać rosnący udział rynkowy rozwiązań chmurowych, co częściowo wpływa na obniżanie popytu na sprzęt. W efekcie maleje znaczenie magazynowania i logistyki, a więc tego, co stanowi dystrybucyjny core business. Jednocześnie subskrypcyjny model sprzedaży, który będzie zyskiwał na znaczeniu, nie wymaga kredytu kupieckiego, a to kolejna z głównych wartości dodanych, jakie dostarczają swoim partnerom zarówno broadlinerzy, jak i VAD-owie.

Następny ważny trend, na jaki zwraca uwagę Channelnomics, dotyczy producentów. Według analityków w ostatnim czasie bardziej niż kiedykolwiek koncentrują się na współpracy z tymi najbardziej efektywnymi partnerami, malejący nacisk kładąc na pozostałych, którzy „ciągną” się za najlepszymi w ramach tzw. długiego ogona (long tail). Takie właśnie podejście ma swoje odbicie w programach partnerskich i zawartych w nich bonusach, z których coraz większa część idzie na wsparcie malejącej liczby partnerów, którzy osiągają najlepsze wyniki. Co zresztą nieco osłabia pozycję dystrybutorów, których bardzo mocną stroną jest możliwość docierania do znacznie szerszej grupy partnerów niż mógłby to zrobić jakikolwiek producent.

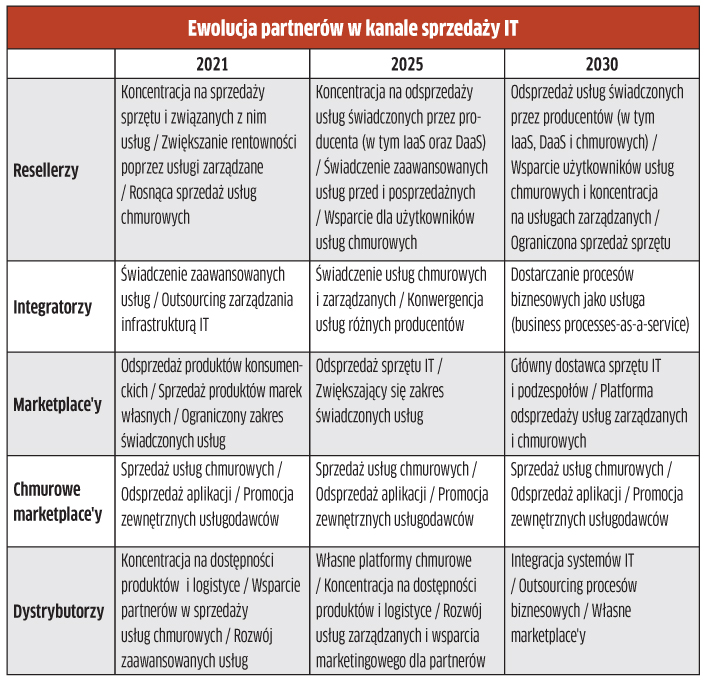

Lata 2022–2025

Wśród trendów, które w najbliższych latach szczególnie mocno wpłyną na zmianę krajobrazu rynku IT, analitycy Channelnomics wymieniają rosnącą rolę marketplace’ów, zarówno takich, jak Amazon.com czy Albibaba.com, jak też chmurowych. Mają one systematycznie przejmować sprzedaż produktów IT od dystrybutorów i resellerów. Przykładowo, według Canalysa, Amazon Web Services ma do 2025 r. znaleźć się w pierwszej dziesiątce największych dystrybutorów rozwiązań IT (w tym przypadku chmurowych) w regionie EMEA. Co jednak ważne, marketplace’y nie wezmą na siebie ryzyka finansowego transakcji, co stanowi istotną wartość dostarczaną przez dystrybutorów, którzy zachowają zatem swoją przewagę rynkową w tym zakresie.

Co ciekawe tam, gdzie będzie to możliwe i opłacalne, producenci mają chętnie podpisywać umowy z firmami logistycznymi, które dostarczają produkty i realizują zobowiązania w ramach RMA. To może niezbyt wielkie, ale jednak kolejne z serii uderzeń w interesy broadlinerów. Zatem dystrybutorzy, częściowo w odpowiedzi na niekorzystne trendy rynkowe, mają powoli, ale systematycznie zmieniać się w globalnych integratorów (global system integrators, GSI). Przy czym analitycy nie mają tu na myśli bezpośredniego konkurowania z partnerami, ale takiego rozwoju portfolio usług, że model działania dystrybutorów stanie się zbliżony do sposobu, w jaki działają integratorzy, którzy nie tylko dostarczają sprzęt i oprogramowanie, ale umieją stworzyć kompleksowe rozwiązanie odpowiadające na konkretne potrzeby klientów. Rozwój usług (w tym chmurowych) i zwiększanie know-how ma być odpowiedzią ze strony dystrybutorów na malejącą wartość magazynowania i logistyki.

Na uwagę zasługuje też kwestia nowych rodzajów partnerów, którzy coraz częściej pojawiają się w kanale sprzedaży IT, szczególnie w kontekście modelu XaaS (Everything-as-a-Service). Analitycy Channelnomics zwracają uwagę, że producenci nawiązują coraz ściślejsze relacje nie tylko z integratorami, ale z wieloma innymi rodzajami firm. Przykładem są firmy konsultingowe, które pełnią rolę „biznesowych influenserów”, chociaż nie mają żadnych umiejętności wdrożeniowych. Towarzyszy temu spadek znaczenia tradycyjnych resellerów na rzecz coraz bardziej wyspecjalizowanych integratorów (przy czym jest to trend znany od wielu już lat, który jednak – zdaniem analityków – obecnie przyspiesza).

Podobne artykuły

Canon MegaTank, czyli po pierwsze użytkownik

Inżynierowie Canon, podczas prac nad konstrukcją drukarek Maxify i Pixma, postawili na optymalizację tzw. user exeprience. To przepustka do sukcesu na niezwykle konkurencyjnym rynku druku.

Dystrybutorzy liczą na poprawę koniunktury

Dystrybutorzy, ze względu na szereg czynników prowzrostowych, oczekują, że już w pierwszej połowie roku nastąpi wzrost wydatków firm i konsumentów na rozwiązania ICT. Na przeszkodzie może stanąć jedynie trudna do przewidzenia sytuacja międzynarodowa.

Kodeks Dobrych Praktyk Partnerskich Branży IT: 12 filarów sukcesu!

Odpowiedź na pytanie: dlaczego dopiero po ponad 30 latach rozwoju kanału sprzedaży na polskim rynku IT powstał kanon dobrych praktyk partnerskich jest prosta: właśnie dlatego!