Na każdej chmurze da się zarobić

Pandemia przyspieszyła przenoszenie na cyfrowe platformy kolejnych obszarów działalności biznesowej przedsiębiorstw i zwiększyła popyt na usługi centrów danych. Bez względu na to, czy będą one świadczone w modelu chmury prywatnej, publicznej czy hybrydowej, na budowanie swojej oferty integratorzy mają wciąż sporo miejsca.

Podczas pandemii branża IT odegrała wyjątkową rolę w powstrzymywaniu światowej gospodarki przed potencjalnym upadkiem. Jej znaczenie wciąż rośnie, wraz wchodzeniem w „nową normalność” – z pracą hybrydową, mobilnością i cyfrową transformacją na pierwszym planie. Widać to zresztą po zachowaniu inwestorów, którzy postrzegają m.in. centra danych jako jeden z najlepszych sposobów na zarabianie pieniędzy.

Według raportu PMR „Rynek centrów danych w Polsce 2021. Analiza rynku i prognozy rozwoju na lata 2021–2026” po wyhamowaniu rozwoju w latach 2017–2019, należy spodziewać się, że do 2025 r. ilość zasobów oferowanych przez te placówki może się nawet podwoić. W tym czasie Polska może stać się jednym z liderów na rynku kolokacyjnych centrów danych w Europie Środkowo-Wschodniej.

Polski rynek usług centrów danych jest mocno rozdrobniony. Z badania PMR wynika, że obecnie zdecydowaną większość w Polsce stanowią obiekty małe, o powierzchni poniżej 200 m². Jeśli uwzględniać powierzchnię wyłącznie pod szafy, to takich placówek, według stanu na początek 2021 r., miało być na naszym rynku dokładnie 42. Dodanie do tego serwerowni o powierzchni od 200 do 500 m² daje w sumie 72 obiekty.

W styczniu 2021 r. istniał w Polsce tylko jeden komercyjny obiekt, którego metraż pod szafy przekracza 4 tys. m² – jest to Centrum Danych Atman. Warto podkreślić, że to w istocie kompleks kilku serwerowni budowanych sukcesywnie przez ATM w kolejnych latach i w praktyce na ten wynik składa się ich sumaryczna powierzchnia. Kolejne dwa największe centra należą do T-Mobile i Beyond.pl. Jednak jeśli – oprócz miejsca pod serwery – uwzględnić również powierzchnię towarzyszącą, to obiektów o wielkości ponad 4 tys. m² będzie na polskim rynku siedem, natomiast w przedziale 2,5–4 tys. m² w sumie osiem.

- Wzrost wydatków na usługi centrów danych związany z zainteresowaniem kolokacją i chmurą hybrydową.

- Zintensyfikowana przez producentów rozwiązań IT promocja modelu Data Center-as-a-Service w odpowiedzi na dominację chmury publicznej.

- Najszybszy w historii wzrost firm AWS, Microsoft i Google, związany z otwieraniem centrów danych w nowych lokalizacjach.

- Intensyfikacja rywalizacji między Intelem i AMD przełoży się na powstawanie nowatorskich rozwiązań dla centrów danych.

- Dzięki spodziewanemu przejęciu firmy ARM, Nvidia stanie się czarnym koniem rynku centrów danych.

- Wzrost wdrożeń automatyki i robotyki w centrach danych, aby pracownicy mogli zająć się wartościowymi zadaniami, zamiast nieskomplikowanymi i powtarzalnymi czynnościami.

- Inwestorzy wpompują więcej pieniędzy w centra danych w odpowiedzi na wzrost popytu na usługi chmurowe.

- Przedsiębiorstwa wydają więcej na usługi chmurowe niż rozwiązania dla centrów danych.

- Operatorzy centrów danych będą inwestować w bardziej zrównoważone rozwiązania – od chłodzenia cieczą po podmorskie centra danych.

- Najwięksi na świecie gracze technologiczni nie ustają w inwestycjach w rozwiązania zapewniające brzegowe przetwarzanie danych.

W cieniu globalnej chmury

Wyraźne obecnie rozdrobnienie polskiego rynku centrów danych powinno sukcesywnie maleć wraz pojawianiem się nowych inwestorów, którzy doskonale znają realia tej branży w skali globalnej. Według analityków, kluczowe znaczenie dla dalszego rozwoju będzie mieć otwarcie regionalnych centrów przez światowych dostawców chmury publicznej, takich jak Google Cloud i Microsoft, a w dalszej perspektywie być może także Amazon Web Services. Działający globalnie giganci usług IaaS zarówno budują własne obiekty, jak i kolokują przestrzeń w centrach danych firm trzecich. W przypadku Polski istotniejszy ma być ten drugi model, który może wynieść krajowy rynek tych usług na zupełnie inny poziom (poprzez skokowy wzrost zasobów), jak również zagwarantować solidne perspektywy rozwoju i dalszej rozbudowy obiektów.

Zdaniem wielu obserwatorów rynku, lokalna obecność globalnych dostawców chmury publicznej wyraźnie wpłynie na zwiększenie świadomości technicznej i przyspieszy decyzje klientów o migracji. Wywołane ekspansją ożywienie przekłada się na wzrost zainteresowania całą branżą, więc także lokalnymi operatorami. Z ich usług będą szczególnie chętnie korzystać wymagające firmy, dla których priorytetem jest bezpieczeństwo, geolokalizacja i geograficzna „tożsamość” danych.

W cieniu chmury funkcjonują kolokacyjne centra danych, które przez całe lata stanowiły atrakcyjną alternatywę dla własnych, firmowych serwerowni, głównie ze względu na niższe koszty, elastyczność finansowania (brak konieczności budowy własnego obiektu) oraz wszechstronność. W kolokacji – zapewniającej budynek, chłodzenie, zasilanie, łączność wysokiej przepustowości i fizyczne bezpieczeństwo – po stronie klienta pozostawało dostarczenie serwerów i pamięci masowych. Ten model, jako zamiennik wobec tradycyjnych wewnętrznych centrów danych, wciąż jest w użyciu, ponieważ zapewnia większą niż firmowe serwerownie dostępność usług, niezawodność, certyfikowane procesy oraz efektywność energetyczną.

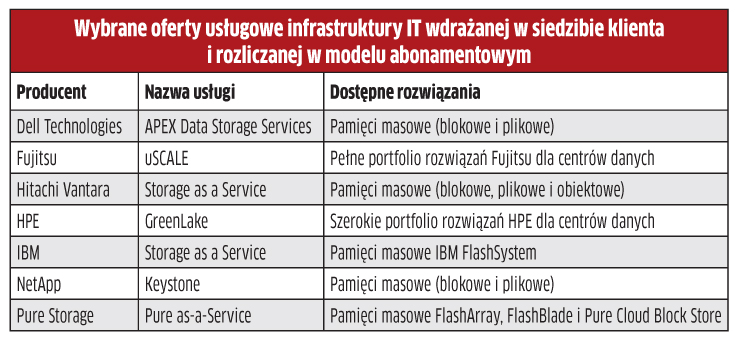

Jednym z najbardziej widocznych obecnie trendów w centrach danych jest powstanie nowego modelu, w którym klienci mają kupować i utrzymywać rozwiązania dla swoich centrów danych. Możliwość rozliczania bazującego na rzeczywistej konsumpcji IT (zasada pay-per-use) wiodący dostawcy chmury publicznej oferowali już od lat. Od jakiegoś czasu praktycznie wszyscy najwięksi globalni producenci rozwiązań infrastruktury centrów danych zwielokrotniają swoje wysiłki zmierzające do tego, by na takich samych zasadach korzystało się z ich oferty (szczegóły w tabelce poniżej).

Chmura hybrydowa i środowiska wielochmurowe

Bez względu na to, czy lokalna, własna chmura, lansowana przez dostawców infrastruktury, będzie się dobrze sprzedawać czy nie, swego sukcesu pewni są giganci chmury publicznej. Co kwartał wydają miliardy na budowę i wyposażenie nowych hiperskalowalnych centrów danych na całym świecie, przez co zwiększają zasięg swoich usług w chmurze.

Robią to, bo popyt na nie rośnie i coraz więcej polskich firm decyduje się na migrację wybranych środowisk IT do chmury. Ten model przetwarzania, który tak sprawdził się podczas pandemii, również po niej pozostanie w zakresie zainteresowań przedsiębiorstw poszukujących zwiększonej elastyczności, stabilności biznesowej i efektywności kosztowej. Analitycy szacują, że wydatki klientów końcowych na usługi chmury publicznej wzrosną w tym roku aż o 23 proc.

W tworzeniu środowisk bazujących na chmurze integratorowi trudno będzie utrzymać jedno, takie samo podejście do migracji. Poszczególne firmy mają różne problemy i trzeba tworzyć dla nich rozwiązania, które nierzadko będą jakąś formą środowiska wielochmurowego lub hybrydowego (łączącego rozwiązania przetwarzania danych on-premise i w chmurze). Ten drugi model będzie wybierany częściej, ponieważ niewiele jest przypadków zupełnego pozbywania się własnej infrastruktury przy migracji. W ten sposób dysponujący swoimi serwerami klient zyskuje skalowalność chmury, rozwiązującą problemy w przypadku nagłego zapotrzebowania na moc, a także dostęp do aplikacji, które najlepiej działają w infrastrukturze chmurowej. Nowe trendy, takie jak przetwarzanie brzegowe i konteneryzacja, jeszcze bardziej wzmacniają zasadność stosowania chmury hybrydowej.

Co decyduje o udanym wdrożeniu rozwiązania hybrydowego/wielochmurowego u klienta, w wyniku którego powstaje przyszłościowe, chroniące inwestycje środowisko, wolne od rozwojowych ograniczeń i pułapek? Punkt widzenia zależy od punktu siedzenia. Trochę inne poglądy na to będą mieć dostawcy chmury publicznej, operatorzy centrów danych i dostawcy infrastruktury on-premise. Jednak dla wszystkich tych stron integrator wdrażający u klienta środowisko hybrydowe czy wielochmurowe staje się niezbędnym partnerem.

Dla Mariusza Kagana, dyrektora działu usług IT ds. zarządzania infrastrukturą w 3S Data Center, próba jednoznacznej odpowiedzi na pytanie, jak wdrażać rozwiązania hybrydowe i wielochmurowe u klienta, przypomina wymyślanie formuły kamienia filozoficznego.

– My jej nawet nie szukamy. Naszą formułą jest brak jednej formuły, a zamiast tego podchodzimy do każdego projektu indywidualnie. Kluczem są partnerskie relacje na linii klient-dostawca oraz ciągła optymalizacja rozwiązań pod kątem zmieniających się potrzeb i warunków. W tym celu po naszej stronie potrzebna jest współpraca całego zespołu, składającego się ze sprzedawców, członków działu przedsprzedaży i wdrożeniowców – mówi Mariusz Kagan.

Niezbędne są również ciągle rozwijane kwalifikacje. Klienci muszą mieć poczucie, że współpracują z najlepszymi na rynku. Potrzebna jest oczywiście również odpowiednia infrastruktura centrum danych, objęta odpowiednimi procedurami zarządzania i bezpieczeństwa (np. ISO 27001), która daje pewność ciągłości działania. Należy pamiętać również, że trudno o udane wdrożenie bez potwierdzonej odpowiednimi certyfikatami współpracy dostawcy z wiodącymi, globalnymi firmami technologicznymi. Ma to istotne znaczenie zarówno w rozwiązaniach hybrydowych, jak i wielochmurowych.

Kwestie prawne na pierwszym planie

W najprostszym ujęciu chmura publiczna to zasoby IT dostępne w formie abonamentowej usługi i zazwyczaj zarządzane w odmienny sposób. Dzięki temu nie ma potrzeby wdrażania własnej infrastruktury, niezbędnej np. do hostowania baz danych lub aplikacji krytycznych, gdyż to dostawca utrzymuje zasoby klienta we własnym centrum danych, a klient ma do nich dostęp zdalny. Ponieważ chmura zakłada przetwarzanie danych u strony trzeciej, udane wdrożenie zależy od kilku czynników, z których za kluczowe eksperci uważają dobrze przemyślaną strategię wdrożenia, w tym plan wejścia i ewentualnego wyjścia z chmury.

Kolejnym jest wybór zaufanego dostawcy, który w przypadku wielochmurowego podejścia dysponuje odpowiednim doświadczeniem i fizyczną możliwością bezpiecznego świadczenia usług bazujących na rozwiązaniach kilku dostawców. Istotnym elementem jest również zgodność z regulacjami oraz wszelkie kwestie formalno-prawne dotyczące zakresu, sposobu i miejsca przechowywania i przetwarzania danych. Czynniki te stawiane były dotąd na dalszym planie, tuż za dostępnością zasobów, elastycznością ich zarządzania oraz ich wydajnością. Dziś, jak pokazują raporty IDC, przy korzystaniu z chmury obliczeniowej uregulowania prawne i zapewnienie bezpieczeństwa danych należących zarówno do użytkowników, firm, jak i rządów stają się pierwszoplanowe.

– Według naszych obserwacji najbardziej gotowe do korzystania z zalet chmury są przedsiębiorstwa, które już zlecają outsourcing IT – twierdzi Tomasz Sobol, Cloud Product Manager CEE w OVH-cloud. – Niemniej, doświadczony dostawca chmury nie tylko „udostępnia zasoby”, lecz jest zaufanym partnerem projektu, gdyż zapewnia know-how, strategiczne doradztwo, a także innowacyjne rozwiązania w obliczu dynamicznie zmieniających się potrzeb firmy.

W dojrzałym modelu klient-dostawca, ten drugi adresuje wyzwania związane z brakiem zasobów po stronie klienta, dotyczących zarówno personelu, jak też jego kwalifikacji. Dlatego też dostawcy chmury współpracują z partnerami, czyli integratorami, twórcami oprogramowania, ekspertami w zakresie migracji usług i danych pomiędzy środowiskami, by wspólnie oferować klientom końcowym kompleksowe rozwiązania, doświadczenie i wsparcie.

– To właśnie partnerzy stają się bardzo ważni w procesie cyfrowej transformacji, zaś dostawcy chmury pomagają w edukacji, ale są także agregatorami potrzeb. Z uwagi na skalę działalności, globalni gracze otrzymują wiele zapytań o gotowe rozwiązania, które później mogą omawiać i procesować wspólnie z partnerami – dodaje Tomasz Sobol.

W praktyce biznes formułuje taką potrzebę, że dany proces (albo migrację) należy przyspieszyć, zmodernizować, zoptymalizować, uelastycznić, a następnie oczekuje od dostawcy konkretnej propozycji, najchętniej popartej przykładem zrealizowanym w praktyce. Często też potrzebuje rozwiązania szytego na miarę, wykorzystującego zarówno zasoby chmurowe, jak i fizyczne serwery, a nierzadko pokierowania całym procesem albo przynajmniej stałego nadzoru. Tradycyjne role działu IT ewoluują błyskawicznie, a czasy, gdy „dostawca dostarczył zasoby” są już dawno za nami. Teraz dostawcy chmury i ich partnerzy łączą siły, aby wspólnie wykreować rozwiązanie odpowiadające na potrzeby klienta.

Boom na centra danych

Rok 2020 był wyraźnie najlepszy od czterech lat, jeśli chodzi o podaż nowej powierzchni na rynku centrów danych w Polsce. Jest to jednak tylko początek kolejnej fali dużych inwestycji. Z najnowszej edycji raportu PMR „Rynek centrów danych w Polsce 2021. Analiza rynku i prognozy rozwoju na lata 2021–2026” wynika, że całkowita moc dostępna dla klientów w komercyjnym segmencie tego rynku w Polsce w 2020 r. wynosiła blisko 89 MW. W perspektywie sześciu lat wartość ta ma się podwoić. Polska w tym czasie może stać się jednym z liderów na rynku kolokacyjnych centrów danych w Europie Środkowo-Wschodniej. Dynamiczny rozwój polskiego rynku centrów danych w ostatnim czasie przejawia się między innymi w inwestycjach największych na świecie graczy, takich jak Google Cloud Platform (wrzesień 2019) i Microsoft (maj 2020). Nie brakuje również przykładów innych operatorów, w tym: Vantage Data Centers (luty 2020), Beyond.pl (sierpień 2020), Netia (sierpień 2020), T-Mobile (październik 2020) oraz Orange (październik 2020). Kolejny wielokondygnacyjny budynek z przestrzenią kolokacyjną we wrześniu br. do użytku oddał też Atman.

Najbardziej prawdopodobny scenariusz

Migracja do chmury bywa konsekwencją gruntownie przemyślanej strategii, ale czasem jest też rezultatem szybkiej decyzji – w reakcji na nagłą potrzebę biznesową, chociażby zapewnienia natychmiastowej skalowalności, dostępu do potężnej mocy obliczeniowej lub większej zwinności, niezbędnych do utrzymania konkurencyjności. Niezależnie od przesłanek, w każdym przypadku przed wdrożeniem ważnym kryterium powodzenia jest ustalenie, jakim typem danych zarządza firma i co potrzebuje z nimi zrobić. To pomoże w nakreśleniu planu działania i odpowiedzi na pytania w czym ma wspierać chmura i czego oczekuje się od jej dostawcy. Czy najlepszą decyzją będzie współpraca tylko z jednym, czy z kilkoma, w ramach strategii wielochmurowej? Niektórzy klienci nadal będą utrzymywać aplikacje w prywatnym centrum danych, ale najbardziej prawdopodobnym scenariuszem stanie się hybryda i połączenie różnych środowisk chmurowych.

Jak się okazuje, najtrudniejsze jest napisanie wspomnianego scenariusza. Badania pokazują, że stworzenie strategii migracji do chmury stanowi w opinii dyrektorów IT największe wyzwanie w przypadku tego rodzaju projektów. Klientom powinni w tym pomagać integratorzy, ale najpierw sami muszą się do tego przygotować, poprzez budowanie zespołów dysponujących niezbędnymi kwalifikacjami. Jeśli mają wdrażać i łączyć zaawansowane usługi chmurowe w firmach, powinni pod tym kątem szkolić swoich pracowników – tworzyć własne Cloud Center of Excellence poprzez gromadzenie wiedzy, zyskiwanie doświadczenia i realizowanie kolejnych wdrożeń, które ułatwią pozyskiwanie nowych klientów.

Podobne artykuły

Program partnerski OVHcloud: droga do sukcesu w ekosystemie chmury

Wraz z ewolucją krajobrazu usług chmurowych zmieniają się także wyzwania i możliwości, które czekają na OVHcloud oraz jego partnerów w 2024 roku.

Alternatywa dla chmury publicznej

Część analityków zapowiadała, że 2023 ma być rokiem repatriacji z chmury publicznej. Tak się nie stało, co nie zmienia faktu, iż wiele firm przechowuje i przetwarza swoje dane w środowisku lokalnym.

Infrastruktura w modelu usługowym: czy i kiedy?

Kolejną rewolucją w branży IT – niemalże na miarę chmury – miała być dostępność zaawansowanych rozwiązań infrastrukturalnych w formie usługi rozliczanej abonamentowo. Oferta ta w niektórych krajach została przyjęta nadspodziewanie dobrze, ale wygląda na to, że w Polsce jeszcze na nią za wcześnie.