Ankieta CRN.pl: perfect storm

Kiedyś dość często słyszało się powiedzenie, że jeden problem to nie problem. Tak się składa, że pasuje ono do pogarszającej się sytuacji gospodarczej, która negatywnie odbija się na interesach wielu polskich firm IT.

Obecnie mamy do czynienia z sytuacją, która jest efektem zbiegu kilku wyjątkowo negatywnych czynników. Jeszcze przed wojną branża IT borykała się z dostępnością szeregu produktów, choć generalnie wzmożony popyt na rozwiązania informatyczne w trakcie pandemii sprzyjał dynamicznemu rozwojowi biznesu. Jednak na początku tego roku popyt nie był już tak duży, a jednocześnie przedsiębiorcy borykali się z chaosem prawnym w związku z wprowadzeniem Polskiego Ładu. Co gorsza, część konsumentów zaczęła już odczuwać rosnącą inflację, a wzrost stóp procentowych obciążył domowe budżety rosnącymi kosztami spłaty kredytów. Po czym wybuchła wojna, która zwiększyła niepewność gospodarczą, w efekcie czego część firm wstrzymała planowane zakupy (niektóre zrobiły to tylko czasowo), łańcuchy dostaw zostały zaburzone w znacznie większym stopniu niż wcześniej, a wzrost inflacji przyspieszył. Co gorsza, Chińczycy uparli się przy strategii „zero-Covid”, która skutkuje masowymi lockdownami, niszczącymi tkankę społeczną i gospodarczą.

Lepiej już było?

Nic więc dziwnego, że ponad połowa respondentów ankiety CRN.pl przyznała, że I kwartał tego roku był dla nich gorszy pod względem przychodów niż ubiegłoroczny. Co piąty pytany twierdzi, że jego firma zanotowała w obu okresach podobne wyniki, natomiast pierwsze trzy miesiące 2022 roku były lepsze niż rok temu jedynie dla 24 proc. respondentów.

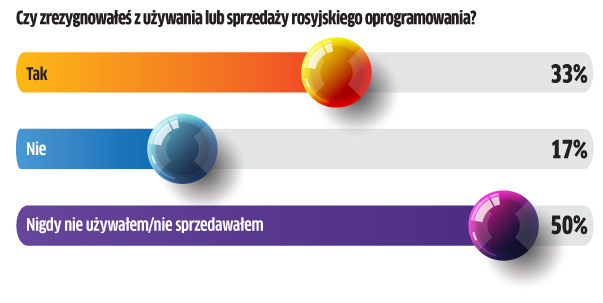

Słabym rezultatom z pierwszych miesięcy tego roku towarzyszą minorowe nastroje w kontekście II kwartału. Aż 55 proc. pytanych spodziewa się niższej sprzedaży w tym okresie w porównaniu z wynikami uzyskanymi rok wcześniej. Na większe obroty liczy tylko 27 proc. respondentów, a 18 proc. oczekuje podobnych rezultatów, jak w II kwartale 2021 r. W kwietniu zapytaliśmy odwiedzających CRN.pl o ich podejście do rosyjskiego oprogramowania. Wynik na wykresie poniżej.

Czas na oprogramowanie i chmurę

Uważni obserwatorzy rynku wieszczą, że o swoją przyszłość mogą być spokojni dostawcy oprogramowania i usług chmurowych. Analitycy Grand View Research prognozują, że w 2030 roku globalny rynek oprogramowania i usług biznesowych będzie warty 1,15 bln dol. Roczna średnia stopa wzrostu w latach 2022–2030 ma wynosić 11,7 proc. Zapotrzebowanie ma zwiększać się dzięki rosnącym wolumenom danych i automatyzacji procesów biznesowych w różnych branżach. Zdaniem analityków przychody będą rosły najszybciej w segmencie usług cloud.

Również IDC prognozuje stały wzrost rynków usług IT i biznesowych w ciągu najbliższych 5 lat. Oczekuje, że światowe przychody zwiększą się o 5,6 proc. (w stałej walucie) w 2022 r. W dolarach, licząc po aktualnym kursie, rynek powinien powiększyć się o 4,2 proc. Co ważne, chociaż Europa jest najbardziej dotkniętym wojną regionem, analitycy pozostają optymistami co do rozwoju w nim rynku usług IT i biznesowych. Znacznie obniżono jednak prognozę dla Europy Środkowo-Wschodniej. Cięcie jest związane z tym, że rynki rosyjski i ukraiński znacznie się skurczą. W sumie dla krajów CEE spodziewamy jest wzrost o 5,5 proc. i 7,3 proc. (odpowiednio) w 2022 i 2023 r. (poprzednio zakładano 9–10 proc. na plusie).

W omawianych ankietach wzięło udział 106 osób.

Podobne artykuły

Ankieta CRN.pl: szału nie ma

Obecny rok nie napawa optymizmem w kontekście oczekiwanych wyników sprzedażowych w szeroko rozumianej branży IT – wynika z ankiety na naszym redakcyjnym portalu.

Ankieta CRN.pl: drugie życie peceta

Resellerzy, którzy swój model biznesowy opierają na sprzedaży używanych komputerów, stanowią mniejszość, ale z całą pewnością nie można jej nazwać marginalną.

Ankieta CRN.pl: branża w cieniu zwolnień

Chociaż większość uczestników naszej ankiety ani myśli o zwalnianiu pracowników, to trudno uznać, że sytuacja na branżowym rynku pracy jest stabilna.