Zmiana lidera na rynku serwerów

Rynek serwerów prosperuje w czasie pandemii, i to nie tylko dzięki operatorom chmurowym. Najwięksi gracze idą łeb w łeb, ale HPE wyprzedziło Della.

Najbardziej zwiększyły się obroty na urządzeniach najwyższej klasy, ale serwery wolumenowe również sprzedawały się dużo lepiej niż w ub.r.

Przychody ze sprzedaży serwerów wzrosły o 19,8 proc. rok do roku w II kw. 2020 r., do 24 mld dol. – według IDC. Dostawy na światowy rynek były wyższe o 18,4 proc. rok do roku, osiągając 3,2 mln szt.

Wyraźnie zwiększyło się zapotrzebowanie w największym wartościowo segmencie serwerów wolumenowych – tutaj odnotowo obroty wyższe o 22,1 proc. (18,7 mld dol.). Spadły natomiast przychody z maszyn średniej klasy – o 0,4 proc. do około 3,3 mld dol. Za to na systemach high-end wydatki poszybowały w górę o 44,1 proc., do 1,9 mld dol.

Poprawa jest związana nie tylko z zakupami sprzętu do chmurowych data center. Jak się okazuje, cięcie nakładów na infrastrukturę nie było powszechne w przedsiębiorstwach.

„Widzimy obszary ograniczonych wydatków, ale zostało to zrekompensowane przez inwestycje poczynione przez dużych dostawców chmurowych i przedsiębiorstwa, ukierunkowane na rozwiązania, które odpowiadają na zmieniające się potrzeby infrastrukturalne spowodowane pandemią” – komentuje Paul Maguranis, starszy analityk w IDC.

HPE podwójnym liderem

Liderem rynku jest HPE (14,9 proc. udziału w światowych przychodach), a tuż za nim plasuje się Dell Technologies (13,9 proc.). Jeszcze w I kw. 2020 r. był numerem 1.

W II kw. br. najbardziej urósł Inspur (+77 proc.), głównie dzięki zakupom w Chinach, zajmując 3 miejsce z udziałem 10,5 proc.

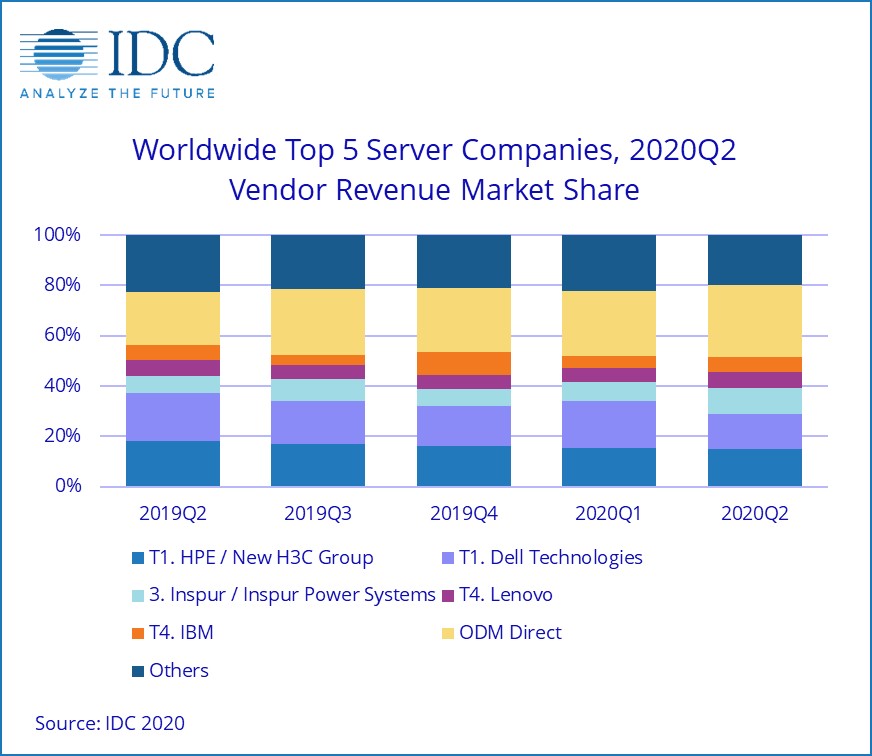

Najwięksi dostawcy serwerów na światowym rynku (udziały wartościowe)

| Producent | Przychody w II kw. 2020 r. (mld dol.) | Udział w rynku w II kw. 2020 r. | Przychody w II kw. 2019 r. (mld dol.) | Udział w rynku w II kw. 2019 r. | Wzrost rok do roku |

| HPE/New H3C Group | 3,5824 | 14,90% | 3,6464 | 18,20% | -1,80% |

| Dell Technologies | 3,3398 | 13,90% | 3,7933 | 18,90% | -12,00% |

| Inspur/Inspur Power Systems | 2,5329 | 10,50% | 1,431 | 7,10% | 77,00% |

| Lenovo | 1,4666 | 6,10% | 1,2123 | 6,00% | 21,00% |

| IBM | 1,4497 | 6,00% | 1,1886 | 5,90% | 22,00% |

| Firmy ODM | 6,9176 | 28,80% | 4,2327 | 21,10% | 63,40% |

| Inni | 4,7481 | 19,80% | 4,5635 | 22,70% | 4,00% |

| W sumie | 24,0371 | 100,00% | 20,0678 | 100% | 19,80% |

Także w ujęciu ilościowym HPE i New H3C Group wysunęło się na 1 pozycję z 14,3 proc. udziału. Dell ma 13,6 proc. po spadku o blisko 10 proc.

Przed rokiem liderem był Dell z udziałem 17,8 proc., HPE miało 16,5 proc.

Także tutaj Inspur wysunął się na 3 pozycję.

Najwięksi producenci serwerów – udziały wartościowe w światowym rynku od II kw. 2019 r. do II kw. 2020 r.

Podobne aktualności

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.

Ceny monitorów do gier będą spadać, a PC rosnąć

Sprzedaż wyświetlaczy i komputerów dla graczy pójdzie w górę w 2024 roku.