Załamanie na rynku DRAM

Takiego spadku nie widziano od 14 lat. Obroty stopniały w jeden kwartał o blisko 30 proc.

Zyski topowych marek będą spadać do połowy 2023 r. – według prognozy.

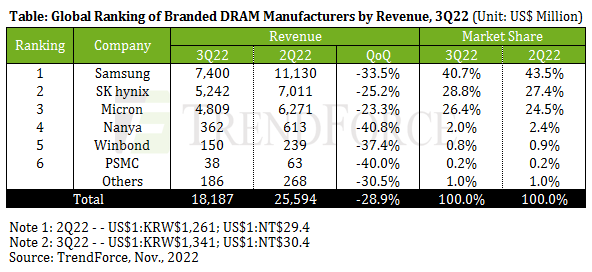

W III kw. 2022 r. przychody ze sprzedaży DRAM spadły o 28,9 proc. wobec II kw. 2022 r., do 18,2 mld dol. – według TrendForce. Takiego załamania nie widziano od 2008 r., gdy wybuchł światowy kryzys finansowy.

Spadek cen kontraktowych w III kw. br. pogłębił się do 10-15 proc. (kw./kw.), z powodu kurczącego się popytu na elektronikę użytkową. Nawet dostawy DRAM do serwerów, które dotąd były stosunkowo stabilne, również wyraźnie zwolniły w stosunku do II kw. br., ponieważ nabywcy zaczęli korygować zapasy.

Samsung stracił najwięcej

Najmocniejsze uderzenie odczuł lider rynku, Samsung. Wobec II kw. br. z jego przychodów z pamięci wyparowało aż 3,7 mld dol., co oznacza spadek o 33,5 proc. kw./kw. Udział w rynku spadł z 43,5 proc. do 40,7 proc.

Mniejsi konkurencji, SK Hynix i Micron, choć również mocno dostali po kieszeni, poprawili swoją pozycję jeśli chodzi o udziały w globalnym rynku.

SK Hynix miał spadek obrotów o ponad 25 proc., a Micron o ponad 23 proc.

Korekta zapasów potrwa do połowy 2023 r.

Wielka trójka od lat dominuje i ma w sumie ok. 95 proc. udziału w sprzedaży DRAM.

TrendForce zwraca uwagę, że pierwsza trójka nadal utrzymuje relatywnie wysoką marżę operacyjną. Jednak okres korekty zapasów, który rozpoczął się w tym roku, potrwa do pierwszej połowy 2023 r., więc giganci będą doświadczać ciągłego ograniczania zysków.

Podobne aktualności

Samsung 10-krotnie zwiększył zysk

Poprawa koniunktury na rynku DRAM i NAND podbiła zyski koncernu.

Trzęsienie ziemi na Tajwanie. Skutki dla fabryk czipów

Kataklizm zasadniczo nie zakłócił produkcji półprzewodników - uspokajają analitycy.