Surowe sankcje na 10 lat ograniczą rozwój chińskich czipów

Restrykcje nałożone przez USA na kolejną dekadę zniechęcą producentów czipów do inwestowania w Chinach - zdaniem analityków.

Powstaną dwa odrębne regiony produkcji DRAM i NAND: chiński dla popytu krajowego oraz fabryki poza Chinami, które będą zaopatrywać inne rynki.

Departament handlu USA opublikował szczegóły dotyczące ustawy Chips and Science Act. Jej beneficjenci, korzystający z rządowego wsparcia, muszą ograniczyć swoje inwstycje w zaawansowane technologie w Chinach, Korei Północnej, Iranie i Rosji przez następne 10 lat.

Zakres ograniczeń jest znacznie szerszy niż poprzedni zakaz eksportu, co na dekadę jeszcze bardziej zmniejszy gotowość producentów półprzewodników do inwestowania w Chinach – uważa TrendForce.

Japonia i Holandia dołączą do embarga

Początkowo zakazy eksportu koncentrowały się na architekturze tranzystorów (procesy 16/14 nm i bardziej zaawansowane). Jednak Japonia i Holandia również zamierzają przystąpić do sankcji, co oznacza, że kluczowe systemy immersyjne DUV, wykorzystywane do produkcji dojrzałych procesów zarówno sub-16 nm, jak i 40/28 nm, prawdopodobnie zostaną objęte zakazem.

Zmiany te, w połączeniu z ustawą Chips and Science, oznaczają, że ekspansja zarówno chińskich odlewni, jak i międzynarodowych odlewni w Chinach zostanie stłumiona – przewiduje TrendForce.

Kto najbardziej straci na sankcjach

Zdaniem TrendForce najnowsze regulacje najbardziej dotknęły TSMC, ze względu na ekspansję firmy w Chinach. Embargo stopuje ją dla procesów 16/12 nm i 28/22 nm na następną dekadę po otrzymaniu przez TSMC dotacji z USA. Co więcej, amerykańskie przepisy eksportowe wymagają ubiegania się o pozwolenia na import sprzętu.

Dwa kraje, gdzie produkcja DRAM będzie rosła

Plany rozszerzenia produkcji pamięci skupią się na Korei Południowej i USA, a udział Chin w globalnej pojemności DRAM spadnie.

Nowa ustawa Chips and Act dotyczy głównie procesów bardziej zaawansowanych niż 18 nm, co odpowiada 1Xnm dla głównych dostawców. Obecnie już tylko niewielka część konsumenckich produktów DRAM pozostaje poniżej 1Xnm, a konsumenckie DRAM stanowią jedynie 8 proc. całkowitej globalnej pojemności.

TrendForce szacuje, na podstawie planów trzech największych dostawców DRAM (Samsung, SK Hynix, Micron), że udział Korei Południowej w globalnej pojemności DRAM będzie rósł, a Chin spadnie, z 14 proc. do 12 proc. do 2025 r.

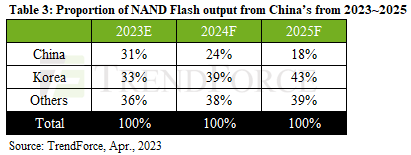

Duży spadek udziału chińskich fabryk w NAND

Jeśli chodzi o dostawy NAND Flash, amerykańskie ograniczenia dotyczą głównie rozbudowy procesów z mniej niż 128 warstwami.

Fabryka Samsunga w Chinach (w Xi’an) koncentruje się na procesach 128-warstwowych i odpowiada za około 17 proc. globalnej pojemności NAND Flash. Natomiast fabryka Intela w Dalian, która została przejęta przez SK Hynix, odpowiada za 9 proc. Jednak plany unowocześnienia technologii i zwiększenia produkcji w zakładach w Chinach będą mocno ograniczone.

W rezultacie według prognozy udział Chin w globalnej pojemności NAND Flash spadnie z 31 proc. do 18 proc. do 2025 r.

„Popyt na DRAM i NAND płynie na tej samej łodzi”

Wiele amerykańskich firm zaczęło ograniczać regiony produkcji pamięci albo wymaga od poddostawców przeniesienia zakładów produkcyjnych poza Chiny. TrendForce przewiduje utworzenie dwóch odrębnych regionów produkcyjnych: chińskich fabryk, które koncentrują się na zaspokojeniu popytu krajowego oraz fabryk poza Chinami, które będą zaopatrywać inne rynki.

Podobne aktualności

Trzęsienie ziemi na Tajwanie. Skutki dla fabryk czipów

Kataklizm zasadniczo nie zakłócił produkcji półprzewodników - uspokajają analitycy.

Ceny SSD wystrzeliły. Będzie drożej o 20 – 25 proc. w II kw.

Popyt dostawców chmurowych ciągnie w górę stawki za nośniki dla przedsiębiorstw.