Serwery: zaległości są na historycznych poziomach

Piętrzą się opóźnienia w dostawach. Do połowy 2022 r. raczej nie będzie lepiej.

Wobec niedostatku podzespołów rośnie segment maszyn z ARM.

Popyt na serwery pozostaje bardzo silny we wszystkich segmentach rynku, ale zaległości w zamówieniach u producentów są na historycznie wyższych poziomach – według danych Omdia.

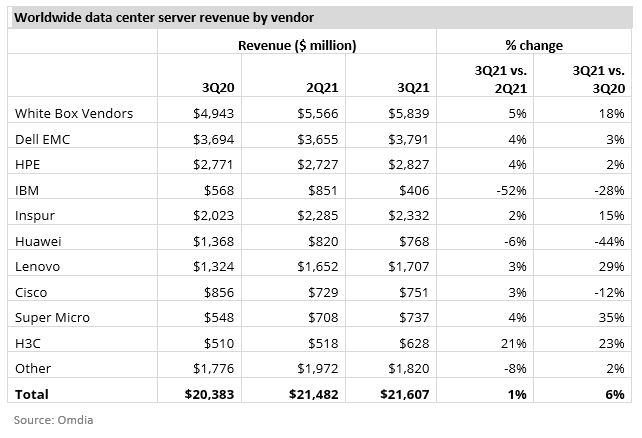

Dostawy na światowy rynek w III kw. 2021 r. były podobne jak w II kw. 2021 r. i wyniosły 3,4 mln szt. Przychody zwiększyły się natomiast o 6 proc. r/r, do 21,6 mld dol.

„Rynek serwerów centrów danych nadal jest ograniczony podażą z powodu niedoboru kluczowych komponentów półprzewodnikowych, takich jak układy scalone do zarządzania energią, mikrokontrolery i inne układy ASIC” – komentuje Manoj Sukumaran, główny analityk w Omdia.

Producenci nie są w stanie zrealizować wszystkich zamówień, a wielu spodziewa się, że zaległości spiętrzą się w 2022 r. Omdia uważa, że niedostateczna podaż komponentów nie poprawi się przed drugą połową 2022 r.

Prognoza w dół…

Z powody niedoborów półprzewodników Omdia obniżyła swoje prognozy dotyczące rocznych przychodów ze sprzedaży serwerów do 86 mld dol. za 2021 r.

…AMD stale w górę

Mimo to AMD stale zwiększa swój udział w rynku procesorów serwerowych. W III kw. 2021 r. już 18 proc. dostarczonych maszyn było wyposażonych w czipy tej firmy, co stanowi wzrost o dwa punkty procentowe w porównaniu z II kw. 2021 r.

Według analityków AMD korzysta z dużego wzrostu popytu ze strony hiperskalowych dostawców CSP.

ARM na najwyższym poziomie

W sytuacji niedostatku półprzewodników dostawy urządzeń z procesorami ARM osiągnęły rekordowy poziom – mianowicie 5 proc. serwerów dostarczonych w III kw. 2021 r. miało procesory ARM. Popyt generują dostawcy usług w chmurze. Np. Amazon zwiększył wdrożenia serwerów dzięki opracowanemu przez siebie procesorowi opartemu na ARM.

White boxy dominują, ale z zaległościami

Na rynku nadal dominują producenci white box, jednak duży popyt ze strony dostawców hiperskalowych usług w chmurze stworzył ogromne zaległości w zamówieniach tego rodzaju sprzętu.

Dell na topie, Inspur przeskoczył HPE

Wśród markowych producentów wyraźnie lepiej niż rynek radził sobie Dell, a także Lenovo, zwiększając wartość sprzedaży odpowiednio o 18 proc. i 29 proc. r/r.

Znaczącą zmianą w czołówce w III kw. ub.r. było przeskoczenie HPE przez Inspur pod względem liczby dostarczonych serwerów (więcej o ok. 30 tys. szt.). HPE pozostaje jednak drugim największym producentem na rynku pod względem przychodów.

Podobne aktualności

Tylko 2 proc. polskich firm jest dobrze chroniona przed cyberzagrożeniami

92 proc. organizacji zapewnia, że chce zwiększyć budżet na cyberbezpieczeństwo.

Spadek na rynku półprzewodników. Zmiany w czołówce

Rynek pamięci był w dołku w 2023 r., jednak boom na AI sprzyjał niektórym dostawcom.