Rynek WLAN dla przedsiębiorstw przyspieszył wzrost

W III kw. 2022 r. przychody okazały się wyższe o 34 proc. rok do roku.

Producenci przekształcają w przychody rekordowe zaległości z poprzednich kwartałów.

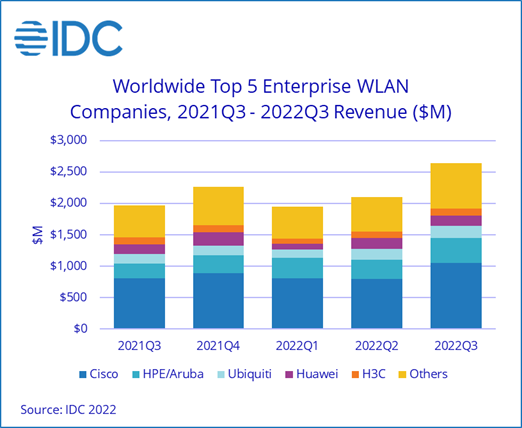

Przejście na nowe standardy Wi-Fi i poprawa w łańcuchu dostaw mocno nakręcają sprzedaż sprzętu WLAN dla przedsiębiorstw. W III kw. br. przychody na globalnym rynku wzrosły o 34,3 proc. r/r, do 2,6 mld dol. – według IDC. To dużo większe przyspieszenie, niż w II kw. 2022 r. (+20,4 proc. r/r).

Przy czym w Europie Zachodniej rynek w III kw. br. wzrósł aż o 59 proc. W regionie Europy Środkowo-Wschodniej, do którego zaliczana jest Rosja i Ukraina, odnotowano 12 proc. spadek.

W trzech kwartałach 2022 r. światowy rynek WLAN dla przedsiębiorstw wzrósł o 24,5 proc. w porównaniu z analogicznym okresem 2021 roku.

Wi-Fi 6 zdominowało wdrożenia

W firmach dominują zakupy infrastruktury Wi-Fi 6. Przychody ze sprzedaży punktów dostępowych w tym standardzie miały blisko 80 proc. udziału w rynku w III kw. br. Natomiast Wi-Fi 6E blisko 5 proc.

Różnorodne czynniki nadal powodują silny wzrost.

„Być może najważniejsze jest to, że globalny niedobór różnych elementów infrastruktury i przeciążenie łańcuchów dostaw wykazują oznaki złagodzenia, co pozwala dostawcom na przekształcenie rekordowo dużych zaległości w przychody” — uważa Brandon Butler, kierownik ds. badań w Enterprise Networks w IDC. Ponadto do wdrożeń zachęcają firmy nowe standardy Wi-Fi, zwłaszcza Wi-Fi 6E.

Konsumenci wyhamowali z zakupami

Adopcja Wi-Fi 6 trwa również w segmencie konsumenckim, gdzie w III kw. 2022 r. punkty dostępowe Wi-Fi 6 odpowiadały za nieco ponad 38 proc. przychodów. Jednak w sumie klienci domowi w III kw. br. wydali na access pointy wszystkich typów jedynie 2,4 proc. więcej niż rok temu. W ujęciu ilościowym był spory spadek – ponad 13 proc. r/r.

Cisco ma 40 proc. rynku, a HPE-Aruba 77 proc. wzrostu

Na rynku firmowych sieci WLAN przychody Cisco wzrosły o blisko 30 proc. r/r, oraz o ponad 32 proc. kw/kw w III kw 2022 r., do 1 mld dol. Firma miała blisko 40 proc. udziału w światowym rynku.

Druga w rankingu HPE-Aruba odnotowała największy wzrost w czołówce – o blisko 77 proc. r/r oraz o 29 proc. kw/kw. Dało to firmie ponad 15 proc. udziału.

Kolejne miejsca zajęli w III kw. 2022 r.: Ubiquiti (ponad 7 proc. udziału), Huawei (6 proc.) i H3C (ponad 4 proc.).

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.