Rynek elektroniki wyjdzie na zero

Mimo covidowego chaosu w tym roku wartość rynku utrzyma się co najmniej na poziomie porównywalnym z ub.r., a potem można spodziewać się poprawy – według GfK.

Wzrost kanałów e-commerce to wyzwanie dla detalistów i producentów.

Wartość światowego rynku elektroniki użytkowej oraz AGD/RTV na koniec 2020 r. wyniesie około 1 bln euro – według GfK. To wynik porównywalny z 2019 r.

W kolejnym okresie nastąpi poprawa i odrabianie strat dzięki dodatkowemu popytowi na rozwiązania cyfrowe ze strony pracujących zdalnie konsumentów – zdaniem analityków.

Analitycy GfK oczekują, że obserwowane aktualnie odbicie rynku utrzyma się, a w ostatnim kwartale 2020 r. nastąpi stabilizacja. Z drugiej strony zmienność nie zniknie zupełnie, ponieważ wzorce popytu konsumenckiego nadal będą znacząco się zmieniać.

„Stały wzrost kanałów e-commerce to najważniejszy czynnik przyspieszający zmiany i wyzwanie dla detalistów i producentów, aby zapewnić konsumentom nową jakość obsługi we wszystkich kanałach sprzedaży. Powyższe wyzwania dotyczą także polskiego rynku” – komentuje Artur Noga-Bogomilski, Senior Director w dziale Market Insights.

Konsole i drukarki 3D mogą być hitem w IV kw.

Niektóre produkty radzą sobie szczególnie dobrze pomimo zmienności popytu. Bazując na obserwacji dynamiki sprzedaży z poprzedniego roku analitycy GfK prognozują, iż w końcówce tego roku hitami sprzedażowymi w Polsce mogą być m.in. konsole do gier i drukarki 3D.

W przypadku konsol oczekują blisko 50-procentowego wzrostu popytu w IV kw. br. To typowy sprzęt kupowany na prezenty, a dodatkowym impulsem są niedawne premiery nowych urządzeń.

Według GfK w ostatnim kwartale roku dynamicznie rośnie także zapotrzebowanie na drukarki 3D. Prognozy uwzględniające zeszłoroczne dane wskazują, iż sprzedaż tego rodzaju urządzeń może zwiększyć się w tegorocznym okresie przedświątecznym o ponad 40 proc.

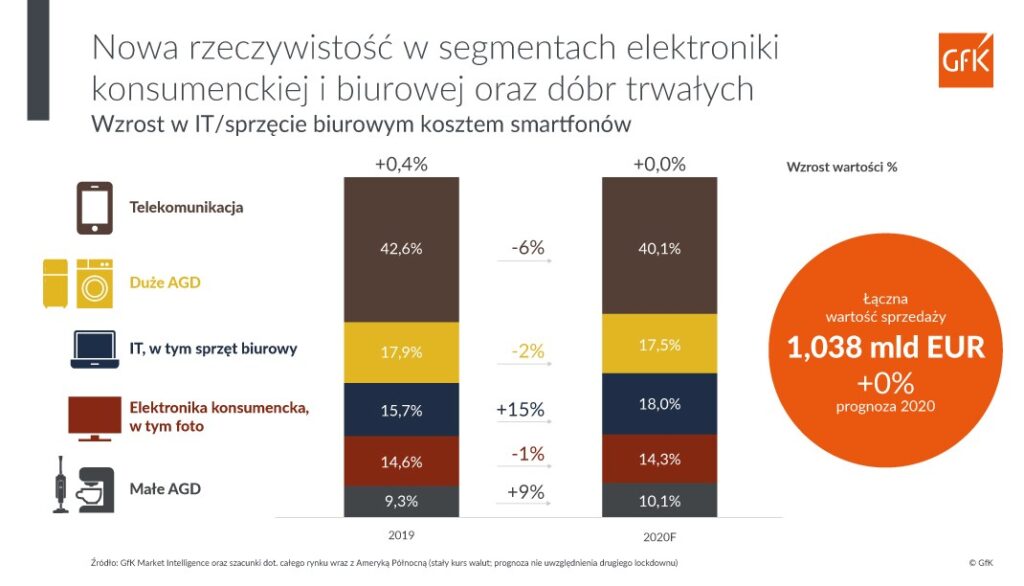

Smartfony tracą, laptopy zyskują

Jak jednak stwierdza GfK, obecnie rzeczywistość biznesowa jest daleka od stabilnej. Ilustracją tego zjawiska jest np. spodziewany na koniec roku spadek, o -6 proc., wartości segmentu urządzeń telekomunikacyjnych/smartfonów, który odpowiada za 40 proc. obrotu w całym sektorze elektroniki użytkowej i AGD/RTV.

Tegoroczna bezprecedensowa zmienność rynku spowodowała, iż na przeciwnym końcu skali znalazł się segment urządzeń IT/biurowych, w którym oczekiwany wzrost wartości sięga +15 proc. Z uwagi na lockdowny i wymuszoną pracę zdalną doszło w tym przypadku do zmiany w intencjach zakupowych, które częściej zaczęły być motywowane potrzebami, a rzadziej chęciami konsumentów.

Z kolei segment elektroniki konsumenckiej (-1 proc. pod względem wartości) wyrównał stratę wobec wyników z poprzedniego roku dzięki wzmocnieniu i upowszechnieniu się trendu „udomowiania” rozrywki.

Europa inwestuje

Zmienia się geografia popytu. Bardziej rozwinięte regiony radzą sobie z wpływem pandemii lepiej, niż gospodarki wschodzące. Konsumenci w Europie i krajach WNP kupują elektronikę użytkową oraz AGD/RTV nawet w czasach kryzysu (prognozowany jest wzrost o +5 proc.).

Podobne aktualności

Rynek sprzętu gamingowego w Polsce dostał zadyszki

W I poł. 2022 r. na polskim rynku sprzedano urządzenia dla graczy za 1,4 mld zł – według GfK.

Smartfony w 2022 r.: mniejsza sprzedaż, ale przychody wzrosną

Funkcja 5G jest ważna zaledwie dla 25 proc. nabywców. W 2022 r. liczba sprzedanych smartfonów może spadać, ale za to przychody będą wyższe – według prognozy.