Przychody ze sprzedaży SSD stopniały o połowę

To efekt spadku wolumenów i drenażu cen.

W II kwartale br. przewidywany jest niewielki wzrost popytu i przychodów dostawców SSD.

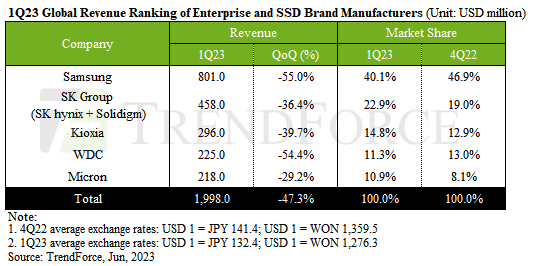

Przychody ze sprzedaży dysków SSD dla przedsiębiorstw skurczyły się o prawie połowę – według TrendForce. W I kw. 2023 r. globalnie wyniosły bez mała 2 mld dol. (-47,3 proc. r/r).

Taki jest skutek ostrego spadku popytu serwery i gwałtownego wzrostu zapasów dysków. Sytuacji nie poprawiło również zmniejszenie produkcji SSD i obniżki cen w celu szybszego upłynnienia stocków. Prognozowane stawki za te nośniki w II kw. br. spadną o 10 – 15 proc. kw/kw.

Jednak po likwidacji zapasów w I kwartale, w II kwartale br. przewidywany jest niewielki wzrost popytu ze strony serwerowych firm ODM. W związku z tym przewiduje się, że przychody dostawców SSD dla przedsiębiorstw powrócą na ścieżkę wzrostu w aktualnym kwartale.

Od IV kw. 2022 r. Samsung, który jako lider ma 40 proc. udziału w sprzedaży, zwiększa swoją obecność na rynku poprzez agresywne ceny. Jednak znaczące zmiany docelowych dostaw serwerów na 2023 r. doprowadziły do spadku popytu na SSD dla przedsiębiorstw w I kw., zwłaszcza w USA. W efekcie przychody Samsunga z tych nośników stopniały aż o 55 proc. kw/kw.

Analitycy przewidują, że w II kw. br. obroty koreańskiego koncernu na SSD enterprise nadal będą spadać, ponieważ klienci z Ameryki Północnej korygują zapasy, a potencjalne ożywienie spodziewane jest w drugiej połowie roku.

TrendForce zauważa przy tym, że Samsung ma przewagę konkurencyjną w zakresie technologii, wprowadzając produkt 128-L PCIe 5.0.

Grupa SK (SK Hynix i Solidigm) ma szansę zwiększyć przychody w II kw. powyżej średniej na rynku, dzięki odrodzeniu popytu przy stabilizacji likwidacji zapasów w Chinach i stabilizacji całkowitego wolumenu zamówień.

Na Kioxię wpłynie potencjalna fuzja z Western Digital, który wówczas mógłby skupić się na klienckich produktach SSD. W rezultacie realokacja zasobów może zwiększyć dostawy korporacyjnych nośników od połączonych przedsiębiorstw.

Co do WDC, to zdaniem TrendForce obecne tempo prac B&R tej firmy w zakresie SSD enterprise nie nadąża za konkurencją. Ponieważ główni klienci w Ameryce Północnej przechodzą na produkcję wewnętrzną, tempo wzrostu przychodów z SSD dla przedsiębiorstw może ulec spowolnieniu.

TrendForce uważa, że ograniczenia Microna na rynku chińskim wymagają rozszerzenia współpracy z klientami w innych regionach, szczególnie w USA.

Podobne aktualności

Trzęsienie ziemi na Tajwanie. Skutki dla fabryk czipów

Kataklizm zasadniczo nie zakłócił produkcji półprzewodników - uspokajają analitycy.

Ceny SSD wystrzeliły. Będzie drożej o 20 – 25 proc. w II kw.

Popyt dostawców chmurowych ciągnie w górę stawki za nośniki dla przedsiębiorstw.