„Producenci zaczną tracić pieniądze”. Historyczne minima

Rynek nasycił się - twierdzą analitycy.

Ceny wielu paneli spadły poniżej kosztów produkcji – wynika z raportu.

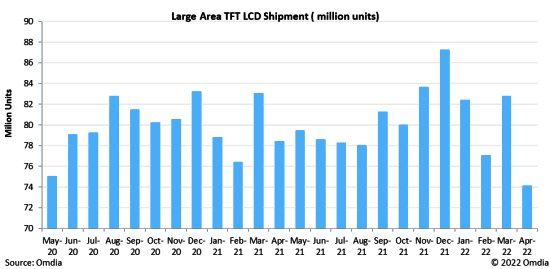

Dostawy paneli do wyświetlaczy TFT LCD spadły w kwietniu br. do historycznych minimów – twierdzi Omdia. Wynik jest niższy o 10 proc. miesiąc do miesiąca (tj. wobec marca br.) oraz o 5 proc. rok do roku. Liczba 74,1 mln szt. jest najmniejsza od maja 2020 r. Dane obejmują ekrany do notebooków i monitorów o przekątnej większej niż 9 cali.

„Dzięki skutkom pandemii popyt na panele IT do monitorów i notebooków utrzymywał się na wysokim poziomie w IV kw. 2021 r. Jednak gdy rynek nasycił się w 2022 r., dostawy zaczęły spadać w I i II kw. br.” – twierdzi Robin Wu, analityk Omdii.

Według niego dostawy paneli do notebooków spadły aż o 21 proc. miesiąc do miesiąca (w kwietniu br. w porównaniu z marcem br.), do 18,2 mln szt. To już o 33 proc. mniej wobec szczytowego poziomu 27,3 mln szt. w listopadzie 2021 r.

„Wraz z dramatycznym spadkiem cen producenci paneli IT wkrótce zaczną tracić pieniądze na swojej działalności” – ostrzega analityk. „Być może dopiero wtedy zmniejszą swój wkład, a podaż i popyt wrócą do równowagi” – dodaje.

Na spadek na panelach do notebooków wskazuje też TrendForce. Twierdzi przy tym, że przy topniejącej sprzedaży zapasy notebooków są już większe niż przed pandemią, wliczając do nich sprzęt czekający w portach oraz znajdujący się na statkach płynących z Azji.

Dostawy wyświetlaczy od maja 2020 r. do kwietnia 2022 r.

Jeśli chodzi o panele do telewizorów, dołek był mniejszy i wyniósł 9 proc. w kwietniu br. (21,7 mln szt.) wobec marca br. Szczyt nastąpił w grudniu ub.r. do czego przyczyniły się topniejące ceny. Jednak rosnąca inflacja, wojna na Ukrainie i ciągłe blokady w Chinach spowolniły popyt.

Ceny już są poniżej kosztów

Tutaj też widać skutki presji cenowej. Otóż według Omdia ceny wielu paneli telewizyjnych spadły poniżej kosztów produkcji, a ich dostawcy zaczęli tracić na swojej działalności od IV kw. 2021 r. Jednak chińskie firmy, dysponujące największymi mocami produkcyjnymi, nadal nie ograniczyły wykorzystania swoich fabryk.

„Przy braku oznak ożywienia popytu w II kw. 2022 r., a nawet w III kw. 2022 r., jest mało prawdopodobne, aby sytuacja podażowo-popytowa poprawiła się” – uważa Robin Wu.

Podobne aktualności

Spadek na rynku półprzewodników. Zmiany w czołówce

Rynek pamięci był w dołku w 2023 r., jednak boom na AI sprzyjał niektórym dostawcom.

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.