Problemy z komputerami nie ustępują

"Zapasy są nadal znacznie powyżej zdrowego poziomu” - twierdzi ekspert. Dostawy PC w I kw. 2023 r. spadły o 29 proc. Powrót do wzrostu jest spodziewany pod koniec roku.

W 2024 r. starzejąca się baza urządzeń zacznie wymagać odświeżenia – według prognozy.

Słaby popyt, nadwyżki zapasów i pogarszająca się sytuacja makroekonomiczna przyczyniły się do gwałtownego spadku dostaw komputerów w I kw. 2023 r. Okazały się one niższe o 29 proc. rok do roku i wyniosły globalnie 56,9 mln szt. – według IDC. To mniej, niż przed pandemią (59,2 mln szt. w I kw. 2019 r. i 60,6 mln szt. w I kw. 2018 r.).

Mimo ograniczenia zapasów, wciąż są one zbyt duże w kanale sprzedaży.

„Zapasy są nadal znacznie powyżej zdrowego poziomu od czterech do sześciu tygodni” – twierdzi Jitesh Ubrani, kierownik ds. badań w IDC.

„Nawet przy dużych rabatach producenci mogą spodziewać się, że podwyższone zapasy utrzymają się do połowy roku i potencjalnie do trzeciego kwartału” – uważa Jitesh Ubrani.

W marcu br. IDC obniżyło prognozę dla PC i tabletów na 2023 r., przewidując ponad 10-procentowy spadek dla komputerów wobec 2022 r.

Jest też plus znacznego spadku popytu. Otóż spowolnienie daje firmom z łańcucha dostaw trochę miejsca na wprowadzenie zmian, ponieważ wiele fabryk zaczyna badać opcje produkcji poza Chinami.

W najbliższych miesiącach popyt prawdopodobnie będzie nadal słaby, natomiast powrót do wzrostu jest spodziewany pod koniec roku, wraz z oczekiwaną poprawą w światowej gospodarce i potrzebą aktualizacji do Windows 11.

W październiku 2025 r. zakończy się wsparcie dla Windows 10, który nadal zdecydowanie dominuje, jeśli chodzi o komputery będące aktualnie w użyciu. W marcu br. miał on globalnie 73,5 proc. udziału, podczas gdy Windows 11 blisko 21 proc. – według StatCounter.

W Polsce udział komputerów z Windows 10 jest nawet nieco wyższy niż na świecie (77,2 proc.; z Win11 – 19,5 proc.).

Jest szansa na znaczny wzrost

„W 2024 r. starzejąca się baza urządzeń zacznie wymagać odświeżenia” — twierdzi Linn Huang, wiceprezes ds. w IDC. „Jeśli do tego czasu gospodarka będzie wykazywać tendencję wzrostową, spodziewamy się znacznego wzrostu rynku, ponieważ konsumenci będą chcieli odświeżyć sprzęt, szkoły będą chciały wymienić zużyte chromebooki, a firmy przestawią się na Windows 11″.

Jeśli jednak recesja na najważniejszych rynkach przeciągnie się na przyszły rok, ożywienie może nie nadejść.

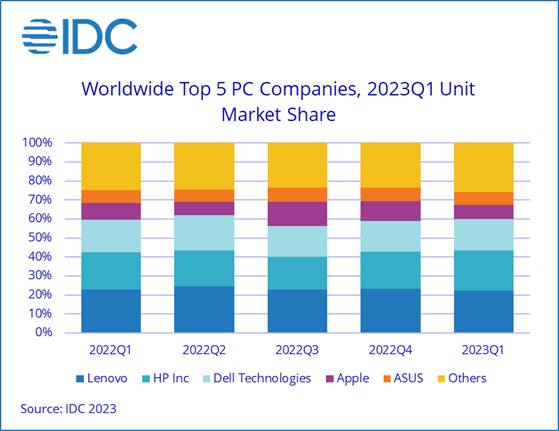

Top 5 dostawców komputerów (dane wstępne dla I kw. 2023 r.)

Producent | Dostawy w I kw. 2023 r. (mln szt.) | Udział w rynku w I kw. 2023 r. | Dostawy w I kw. 2022 r. (mln szt.) | Udział w rynku w I kw. 2022 r. | Wzrost rok do roku |

| 1. Lenovo | 12,7 | 22,4% | 18,3 | 22,8% | -30,3% |

| 2. HP | 12,0 | 21,1% | 15,8 | 19,7% | -24,2% |

| 3. Dell | 9,5 | 16,7% | 13,7 | 17,1% | -31,0% |

| 4. Apple | 4,1 | 7,2% | 6,9 | 8,6% | -40,5% |

| 5. Asus | 3.9 | 6,8% | 5,6 | 6,9% | -30,3% |

| Inni | 14,7 | 25,9% | 19,9 | 24,8% | -26,0% |

| W sumie | 56,9 | 100,0% | 80,2 | 100,0% | -29,0% |

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.