Polski rynek IT będzie wart 34 mld zł, wzrost przyspieszy

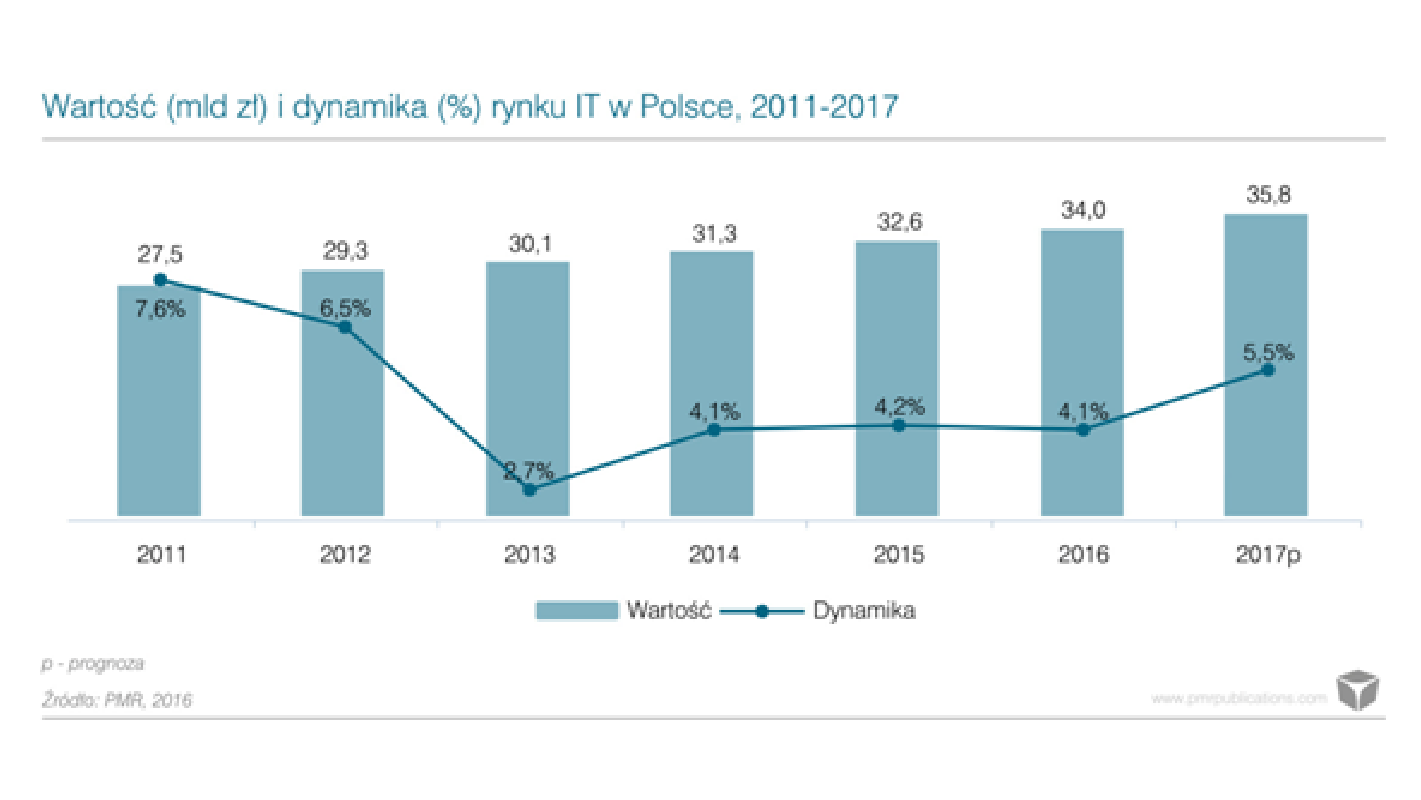

Lokalny rynek IT utrzyma pozytywną dynamikę wzrostu do 2021 r., w tym roku jego wartość zwiększy się o 4,1 proc. do ok. 34 mld zł – prognozuje PMR. Rozwój hamuje jednak brak przetargów.

Dla porównania w 2015 r. wzrost wartości rynku IT w Polsce według PMR wyniósł 4,2 proc., a w prognozie na 2017 r. powinien przyspieszyć do +5,5 proc.

PMR wskazuje jako pozytywny czynnik wpływający na koniunkturę w branży solidne założenia makroekonomiczne polskiej gospodarki, dlatego zrewidowano w górę prognozy w średnim i długim okresie. Oparto je na założeniu, że do 2020 r. tempo wzrostu polskiej gospodarki powinno utrzymać się na poziomie minimum 3 proc. w skali roku w ujęciu realnym, a poniżej tej granicy spadnie dopiero w 2021 r.

Dla porównania w 2015 r. PKB wzrosło o 3,6 proc., zgodnie z przewidywaniem firmy badawczej. Przedstawiciele kadry menedżerskiej największych firm IT w Polsce, ankietowani w II kw. br. przez PMR, są optymistycznie nastawieni. W roku 2016 oraz 2017 mediana wskazań wzrostu dla całego rynku wynosi 5 proc., przy czym średnio nieco lepsze perspektywy ankietowani prognozowali dla roku 2017.

Jeśli chodzi o trzy główne segmenty rynku IT (sprzęt, usługi, oprogramowanie) to relatywnie najsłabsze prognozy są dla rynku sprzętu, a i tak w ocenie PMR sytuacja krajowych dostawców jest wyraźnie lepsza niż perspektywy globalne czy regionalne.

Przewidywany jest spadek sprzedaży komputerów, monitorów oraz rynku druku. Dystrybutorzy będą nadal szukać dywersyfikacji portfolio poprzez sprzedaż sprzętu AGD i RTV, zabawek, mebli i innych artykułów spoza branży IT.

Brak przetargów barierą

Jak zaznaczono, zahamowanie przetargów negatywnie wpływa na sytuację firm i prognozy dla całego rynku. W tegorocznym badaniu PMR ponad dwukrotnie wzrósł odsetek respondentów wskazujących jako barierę rozwoju rynku IT ograniczenia inwestycji w sektorze publicznym i samorządowym. Jest to duży problem, bo sektor publiczny pozostaje strategicznym segmentem z punktu widzenia dostawców, a przynajmniej dla części z nich odgrywa kapitalną rolę.

Z informacji pozyskanych przez analityków od największych firm wynika, że przedłużający się okres po zmianach politycznych w kraju, opóźnienia przetargów związanych z infrastrukturą IT w administracji publicznej i oczekiwanie na uruchomienie nowych środków unijnych z puli na lata 2014-2020 nie tylko ograniczają rozwój biznesu, lecz przede wszystkim stają się czynnikiem ryzyka, mogącym negatywnie wpłynąć na sytuację finansową i wyniki dostawców, jeśli sytuacja będzie się nadal przeciągać. Zwłaszcza, że w przypadku dużych graczy sektor publiczny generuje nierzadko istotną część przychodów.

Indeks koniunktury w dół

Według indeksu koniunktury w branży IT z II kw. 2016 r. (w badaniu wzięło udział 112 największych firm IT w Polsce) jego wartość wynosi 31,05 pkt, co w ocenie analityków oznacza relatywnie dobrą kondycję polskiej branży IT. Ale wartość wskaźnika jest o niemal o 8 pkt. niższa niż rok wcześniej. Oparto ją na odpowiedziach na 7 pytań dotyczących sytuacji w sektorze IT oraz sytuacji finansowej firmy respondenta.

Spadki odnotowano w 6 z 7 składowych, tworzących indeks koniunktury. Największe zmiany nastąpiły w przypadku pytania dotyczącego prognozy branżowej na kolejne 12 miesięcy oraz dla oceny bieżącej sytuacji w branży IT.

Podobne aktualności

Polski rynek IT urośnie do 140 mld zł w 2024 roku

„Realia branży wymagają ostrożnego podejścia do prognoz na przyszłość” - zauważa prezes.

GenAI w 2024 roku

Według prognozy IDC wydatki na rozwiązania GenAI w przyszłym roku podwoją się. Do końca okresu prognozy (czyli do 2027 r.) będą stanowić 29 proc. całkowitych wydatków na sztuczną inteligencję, co oznacza znaczny wzrost w porównaniu z 10,8 proc. w 2023 r.

SAP obniża prognozę dla biznesu w chmurze

W drugim kwartale przychody z chmury były słabsze niż oczekiwano.