Polski Ład: nie ma możliwości zmiany na ryczałt lub liniówkę

Nie jest możliwa dowolna zmiana formy opodatkowania przedsiębiorców w związku z nowelizacją Polskiego Ładu.

Nowe możliwości są korzystne dla przedsiębiorców.

W związku z nowelizacją Polskiego Ładu, która obejmuje m.in. obniżkę PIT z 17 do 12 proc., resort finansów zapowiedział, że umożliwi przedsiębiorcom zmianę formy opodatkowania. Ten wyjątkowy ruch ma pozwolić na przejście na bardziej korzystną opcję rozliczeń.

Warto jednak pamiętać, że nie będzie możliwa dowolna zmiana.

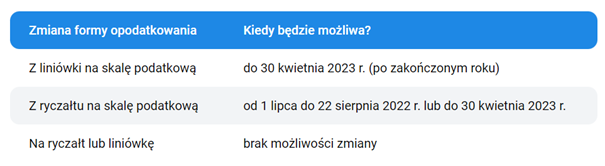

Fiskus pozwolił przedsiębiorcom tylko na przejście na skalę podatkową. Nie będzie można przejść ani na ryczałt, ani na podatek liniowy w trakcie trwania roku lub po jego zakończeniu. Jedyna możliwość to zmiana na skalę z ryczałtu lub z liniówki.

Wiceminister finansów Artur Soboń podkreślił, że ponowna zmiana dotyczyć to będzie wyłącznie tego roku.

Zgodnie z zapowiedzią resortu zmiana z podatku liniowego lub ryczałtu na skalę podatkową będzie możliwa po zakończeniu roku podatkowego – informuje InFakt.

Dodatkowe okienko na zmianę dla ryczałtowców

Dodatkowo ryczałtowcy będą mogli zmienić sposób opodatkowania pomiędzy 1 lipca a 22 sierpnia 2022 r. Oznacza to, że będą mogli przez pierwszą połowę roku być opodatkowani w formie ryczałtu, a drugą połowę wg skali podatkowej. W związku z tym dla ryczałtowców istnieją dwie możliwości zmiany: albo cały rok na skali podatkowej, albo połowa roku na ryczałcie, a druga połowa na skali podatkowej.

Podatki zostaną rozliczone w jednym terminie

Ponadto od przyszłego roku zeznania podatkowe będzie można złożyć w jednym terminie do 30 kwietnia 2023 r. Dotyczy to wszystkich podatników niezależnie od wybranej formy. Np. według starych zasad ryczałtowcy rozliczali się do 28 lutego, a osoby na karcie podatkowej do 31 stycznia. Ta zmiana może pozostać dłużej.

„Rozwiązania te oceniam bardzo dobrze, ponieważ skala podatkowa po zmianach staje się bardziej korzystną formą. Wielu przedsiębiorców do samego końca będzie zastanawiało się, jaką formę za rok 2022 wybrać. Nie będą musieli o tym decydować wcześniej, jeśli takiej pewności nie mają. Spokojnie będą mogli to zrobić do 30 kwietnia przyszłego roku” – komentuje Piotr Juszczyk, główny doradca podatkowy w inFakt.

Podobne aktualności

Kosztowny błąd podatkowy informatyków

Może kosztować dziesiątki tysięcy złotych dodatkowej daniny dla fiskusa.

Fiskus zaostrzy kontrole podatkowe

Aż 95 proc. ankietowanych firm prowadzi przynajmniej jeden spór podatkowy. A to dopiero początek.