Największy spadek na rynku PC

Miniony rok zakończył się największym w historii spadkiem na rynku komputerowym. Dostawy zmniejszyły się o 10,6 proc. Przyczyn jest kilka.

W całym 2015 r. według wstępnych danych IDC producenci wprowadzili na rynek 276,2 mln komputerów wobec 308,3 mln w 2014 r. (-10,4 proc.). Klienci nie dopisali także w ostatnim kwartale – spadek wyniósł 10,6 proc. w porównaniu z ub.r. To największy jak dotąd dołek w IV kw., odnotowany przez IDC na rynku komputerów.

W ocenie analityków przyczyn spadków jest kilka. Mianowicie wydłuża się cykl życia urządzeń, a konkurencją dla PC są urządzenia mobilne, które niejednokrotnie preferują użytkownicy. Z powodu darmowej oferty Windows 10 część użytkowników przełożyła na później zakup nowego PC. Ponadto negatywny wpływ na popyt miała sytuacja gospodarcza na świecie – drożejący dolar, spadające ceny surowców, konflikty w różnych regionach świata, wyraźne spowolnienie w Chinach pod koniec roku.

Jest jednak szansa, że w 2016 r. dołek nie będzie tak głęboki. 'Wymiana komputerów powinna przyspieszyć, zwłaszcza w późniejszych okresach roku’ – twierdzi Loren Loverde, wiceprezes Worldwide PC Tracker IDC. Analityk przekonuje, że użytkownicy, którzy nie skorzystali z darmowej aktualizacji do Windows 10, a takich jest większość, będą odkładać przejście na nowszy system do czasu, aż pojawią się problemy z bezpieczeństwem i wydajnością. 'Naszym zdaniem większość z tych użytkowników kupi nowy komputer, zachęcona atrakcyjnymi cenami’. Według niego popyt do II połowy roku powinien się ustabilizować. Zdaniem analityków rynek potrzebuje czasu, aby przekonać się do zalet nowego systemu i sprzętu, jak małe PC, urządzenia dotykowe, 2 w 1.

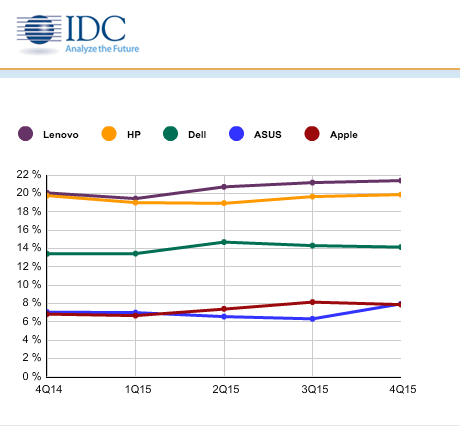

Co do producentów, to Lenovo umocniło się na pozycji lidera, notując dwa razy mniejszy spadek dostaw niż drugie w rankingu HP. Do konkurenta zbliżył się trzeci Dell.

Asus i Apple zakończyli IV kw. na plusie. Amerykańska firma zwiększyła dostawy komputerów o 2,8 proc., a w całym roku o 6,8 proc. w porównaniu z 2014 r. Pod koniec roku z pierwszej piątki producentów wypadł Acer.

|

Dostawy |

|||||

|

Producent |

Dostawy w |

Udział w |

Dostawy w |

Udział w |

Wzrost rok do roku |

|

1. Lenovo |

15,394 |

21,4% |

16,125 |

20,0% |

-4,5% |

|

2. HP |

14,290 |

19,9% |

15,900 |

19,8% |

-10,1% |

|

3. Dell |

10,169 |

14,1% |

10,780 |

13,4% |

-5,7% |

|

4. Asus |

5,713 |

7,9% |

5,668 |

7,0% |

0,8% |

|

4. Apple |

5,658 |

7,9% |

5,504 |

6,8% |

2,8% |

|

Inni |

20,664 |

28,7% |

26,460 |

32,9% |

-21,9% |

|

Razem |

71,889 |

100,0% |

80,436 |

100,0% |

-10,6% |

|

Źródło: IDC |

|||||

|

Dostawy |

|||||

|

Producent |

Dostawy w 2015 |

Udział w |

Dostawy w 2014 |

Udział w |

Wzrost rok do roku |

|

1. Lenovo |

57,182 |

20,7% |

59,306 |

19,2% |

-3,6% |

|

2. HP |

53,534 |

19,4% |

56,869 |

18,4% |

-5,9% |

|

3. Dell |

39,049 |

14,1% |

41,509 |

13,5% |

-5,9% |

|

4. Apple |

20,794 |

7,5% |

19,575 |

6,3% |

6,2% |

|

5. Acer |

19,680 |

7,1% |

24,043 |

7,8% |

-18,1% |

|

Inni |

85,977 |

31,1% |

107,063 |

34,7% |

-19,7% |

|

Razem |

276,216 |

100,0% |

308,365 |

100,0% |

-10,4% |

|

Źródło: IDC |

|||||

Z kolei Gartner ocenił spadek sprzedaży komputerów w IV kw. na 8,3 proc., a cały rok na -8 proc. (288,7 mln szt.). Według firmy badawczej Windows 10 został generalnie dobrze oceniony w segmencie biznesowym, jednak na razie część przedsiębiorstw dopiero rozpoczęła testowanie nowego systemu.

W całym 2016 r. Gartner prognozuje 1-procentowego spadku. Także w tym przypadku analitycy spodziewają się nawet niewielkiego wzrostu w II poł. roku. Jednak trzeba pamiętać, że ten wzrost, o ile nastąpi, będzie odnosił się do słabego roku 2015.

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.