Monitory: Dell najwyżej od 14 lat. „Wracamy do trendu sprzed pandemii”

Analitycy prognozują dwa spadkowe lata na rynku monitorów do PC.

Osłabł popyt konsumencki, ale zakupy firmowe poprawiły bilans na rynku.

W I kw. 2022 r. dostawy monitorów do PC na światowy rynek okazały się podobne jak rok wcześniej (+0,3 proc. r/r, 36,5 mln szt.) – według IDC. Wynik jest wyższy niż oczekiwano, ale pokazuje kontynuację trendu spowolnienia, które rozpoczęło się w II poł. 2021 r.

Stwierdzono poprawę dostępności produktów. Na rynek trafiło więcej monitorów niż w każdym z trzech kwartałów 2021 r. (za wyjątkiem IV kw.). Jednocześnie inflacja daje się we znaki nabywcom. Zaczęły rosnąć zapasy sprzętu konsumenckiego, jednak spadek zakupów został wyrównany przez dobry popyt komercyjny.

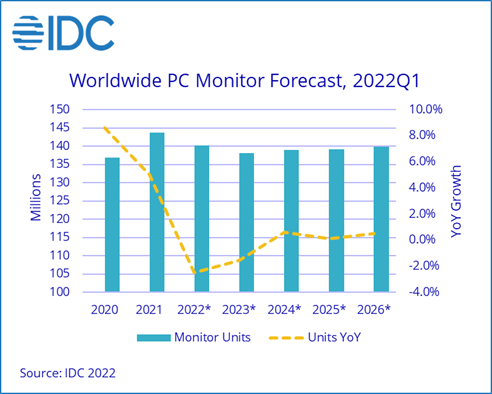

IDC przewiduje spadek w 2022 r. o 2,5 proc. wobec 2021 r., a w 2023 r. o kolejne 1,5 proc. oraz stabilizację w 2024 r.

Prognoza dostaw monitorów komputerowych do 2026 r.

„W dużej mierze powracamy do trendu sprzed pandemii, gdy rynek napędzała głównie wymiana w firmach” – twierdzi Jay Chou, kierownik ds. badań w IDC. Rynek komercyjny wzrósł w I kw. br. o ponad 5 proc., a sprzedaż konsumencka spadła o 5 proc.

Uważa natomiast, że w krótkim okresie na rynkach wschodzących utrzyma się popyt konsumencki, bo producenci są teraz w stanie nadrobić zaległości w dostawach. Zapotrzebowanie nadal powinien generować też gaming i powroty do biur.

Dell najwyżej od 14 lat

Dell w I kw. 2022 r. osiągnął 22,4 proc. udziału w światowym rynku, co jest rekordem od czasu rozpoczęcia rozpoczęcia badań tego rynku przez IDC 14 lat temu. Producent umocnił pozycję lidera dzięki kompetencjom w łańcuchu dostaw i dobrej sprzedaży komercyjnej.

Pozostali producenci z czołówki mieli po ok. 10 proc. udziału. W pierwszej piątce znalazły się inne duże firmy, które mają silną pozycję w segmencie biznesowym, takie jak HP i Lenovo. Samsung odnotował również wzrost rok do roku, częściowo dzięki pozycji lidera wśród dostawców monitorów konsumenckich. TPV, właściciel marek AOC i Philips, stracił w I kw. br., przez borykający się z trudnościami rynek chiński i wojnę na Ukrainie.

Dostawy monitorów do PC w I kw. 2022 r. na światowy rynek

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

78 proc. pracowników wierzy, że AI ułatwi im pracę

Większość pracowników, a zwłaszcza liderów z nadzieją czeka na technologie wykorzystujące AI - wynika z badania HP. Jednocześnie nawet 45 proc. obawia się, że straci posadę z powodu sztucznej inteligencji.